『新人事』のための基本講座⑧ 年末調整、大解剖3 扶養控除申告書記載例

目次

新人の人事 略して『新人事』のための基本講座第8弾です!

そして、好評?いただいております年末調整シリーズの4作目となります。

——————————————————————

◆年末調整シリーズ◆

第1回 『新人事』のための基本講座⑥ 年末調整、大解剖その2 扶養控除申告書

<内容>給与所得者の扶養控除等申告書」の扶養控除範囲や留意点について

第2回 『新人事』のための基本講座⑤ 年末調整、大解剖 その1!!

<内容>年末調整における源泉所得税の計算方法について

第3回 『新人事』のための基本講座④ 年末調整、概要わかれば腹もくくれる!?

<内容>年末調整の概要の説明について

——————————————————————

お待たせしました(?)、年末調整シリーズの続きです。

今回は、扶養控除申告書の記載例です!

様々なパターンがありますので、全てをご説明するわけにはいきませんが、主な3パターンについて解説と確認点を解説します。

主な3パターンとはズバリ、コチラです。

①扶養親族なし

②扶養親族あり

③勤労学生(学生アルバイト)

そして、多くの悩めるケースは②の扶養親族ありの場合における、所得や年金、障害の等級などが多いかと思います。

あと、お子様の年齢における特定扶養でしょうか・・

ま、細かい話はあとにして、とりあえず解説をします。

(尚、以下はこちらのサイトの無料ダウンロード No.091-2 2014年度年末調整のご案内 より出典しています。)

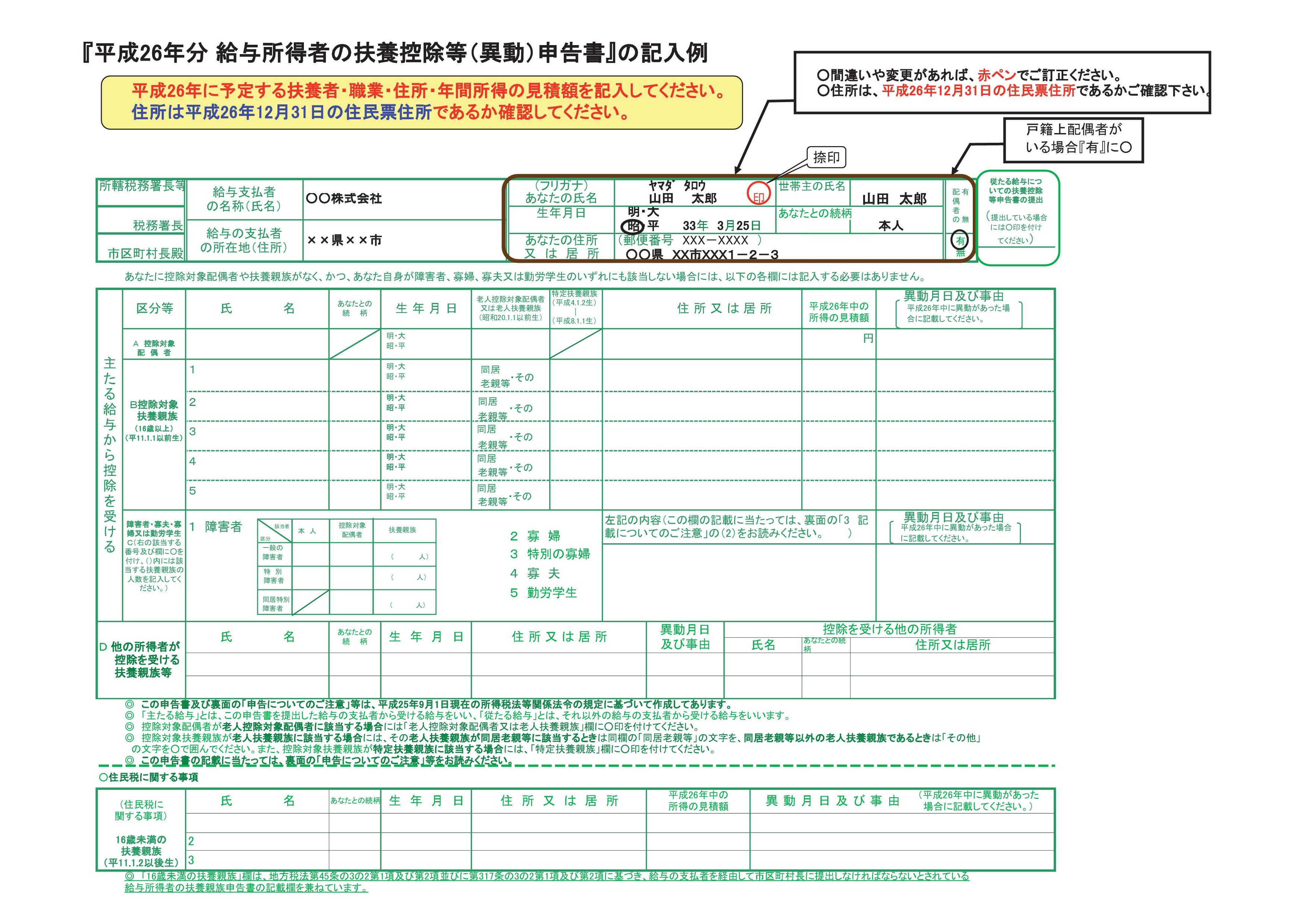

扶養控除申告書 パターン①扶養親族なし

※クリックで拡大

※クリックで拡大

まずは、主に年齢層が若い会社にありがちな扶養親族が居ない場合です。

ここで注目するべきは、当たり前ですが、本人の押印と住所の変更の有無です。

アルバイトが多い会社ですと、そっと住所が変わっている場合や住民票の住所と異なる場合があります。

後々困るのは、手続きをする会社のご担当者(ご覧になっている貴方です。)になりますので、事前に説明しておいたほうが後顧の憂いを断つことができます。

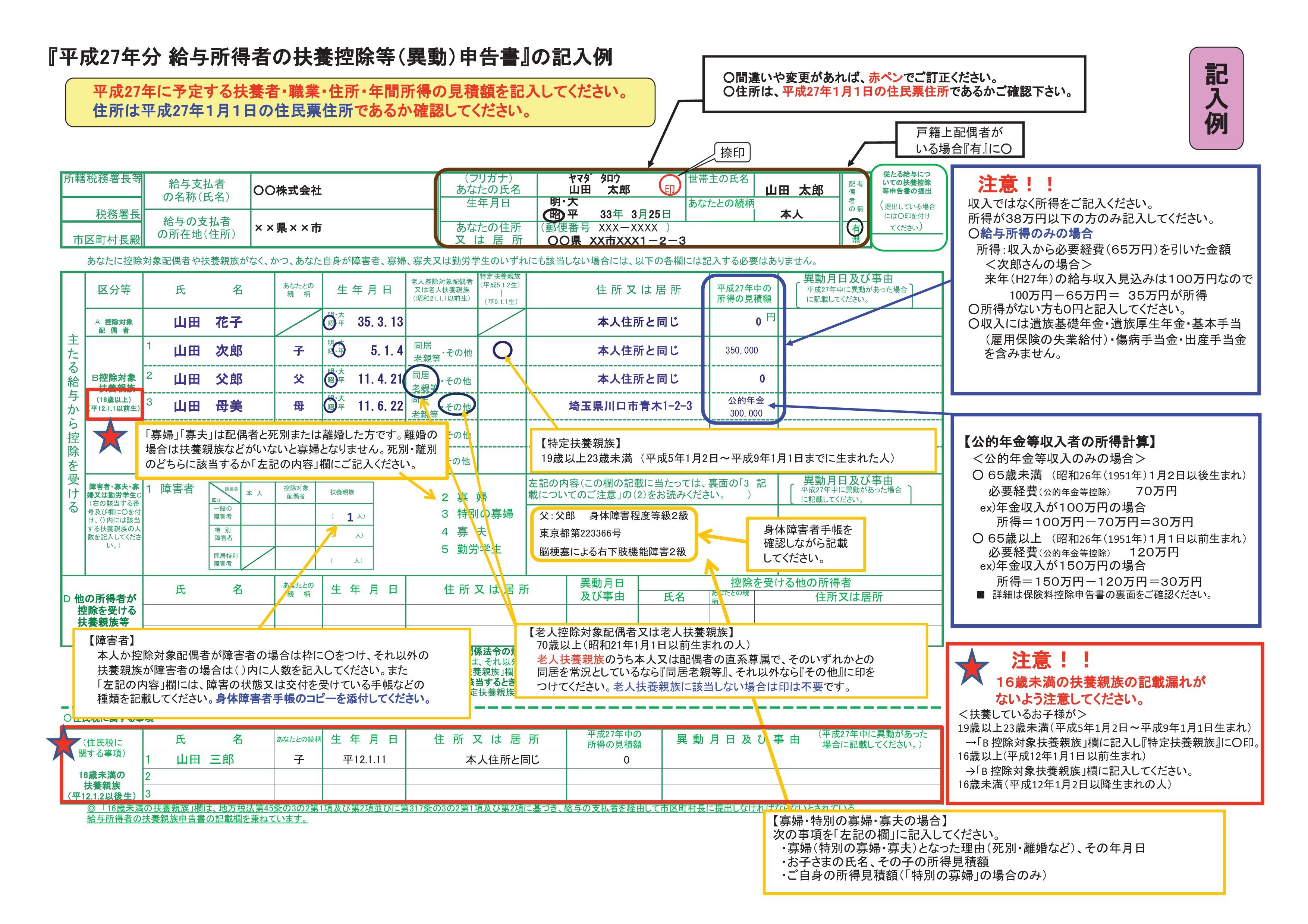

扶養控除申告書 パターン②扶養親族あり

※クリックで拡大

次は、大きな企業にありがちな扶養親族がいる場合です。

さまざまな派生が考えられますので、一般的な例を掲載します。

はっきり言って、注目すべき点が多いです。ですが、結局のところ見るべき点は下記の3つです。

<確認ポイント>

1,扶養控除対象者の年齢

2,扶養控除対象者の所得額

3,その他、確認内容

1,扶養控除対象者の年齢

これは、「年少扶養」「一般控除対象」「特定扶養」「同居老親」「老人扶養」をわけるものになります。

・「年少扶養」

0歳~15歳までの年齢が対象です。こちらは扶養控除対象にはなりません。

数年前までは控除対象でしたが、『子ども手当』なるものができてから、税法上の控除対象外となりました。

・「一般控除対象」

16歳~18歳、23歳~の年齢が対象です。1人につき、38万円が控除対象となります。

・「特定扶養」

19歳~22歳の年齢が対象です。1人当たり38万円に加えて、25万円加算されて控除されます。

ちょうど大学生の年齢ですが、出費(必要経費)が多いだろうと多めの控除となります。

・「同居老親」

70歳以下の所得者または配偶者の親で同居している場合が対象です。1人当たり38万円に加えて、20万円加算されて控除されます。

・「老人扶養」(「老人控除対象配偶者」)

控除対象親族の内、70歳以上が対象です。1人当たり38万円に加えて、10万円加算されて控除されます。

2,扶養控除対象者の所得額

所得額が38万円以内の場合に扶養控除の対象になります。

尚、所得と収入の違いについては、『新人事』のための基本講座⑥ 年末調整、大解剖その2 扶養控除申告書 をご参照ください。

しれっと、所得100万円などと書いてこられる方もおり、事前の説明と人事の根気が試されます。

ただ、たまに年金収入がある方もおり、年金収入の場合は経費の金額が異なりますので注意が必要です。

3,その他、確認内容

これは厄介です。

例えば、「障害者」「特別障害者」「寡婦」「特別の寡婦」「寡夫」ですが、これらには金額制限などがあり全てを覚えることを初めは放棄した方がいいかもしれません。

とりあえず付箋をつけて、マスター(達人)に一度確認されることをオススメします。

他の人となんか違うなーと思われたなら、一旦手を止めてください。

それが結果的には安全ルートです。

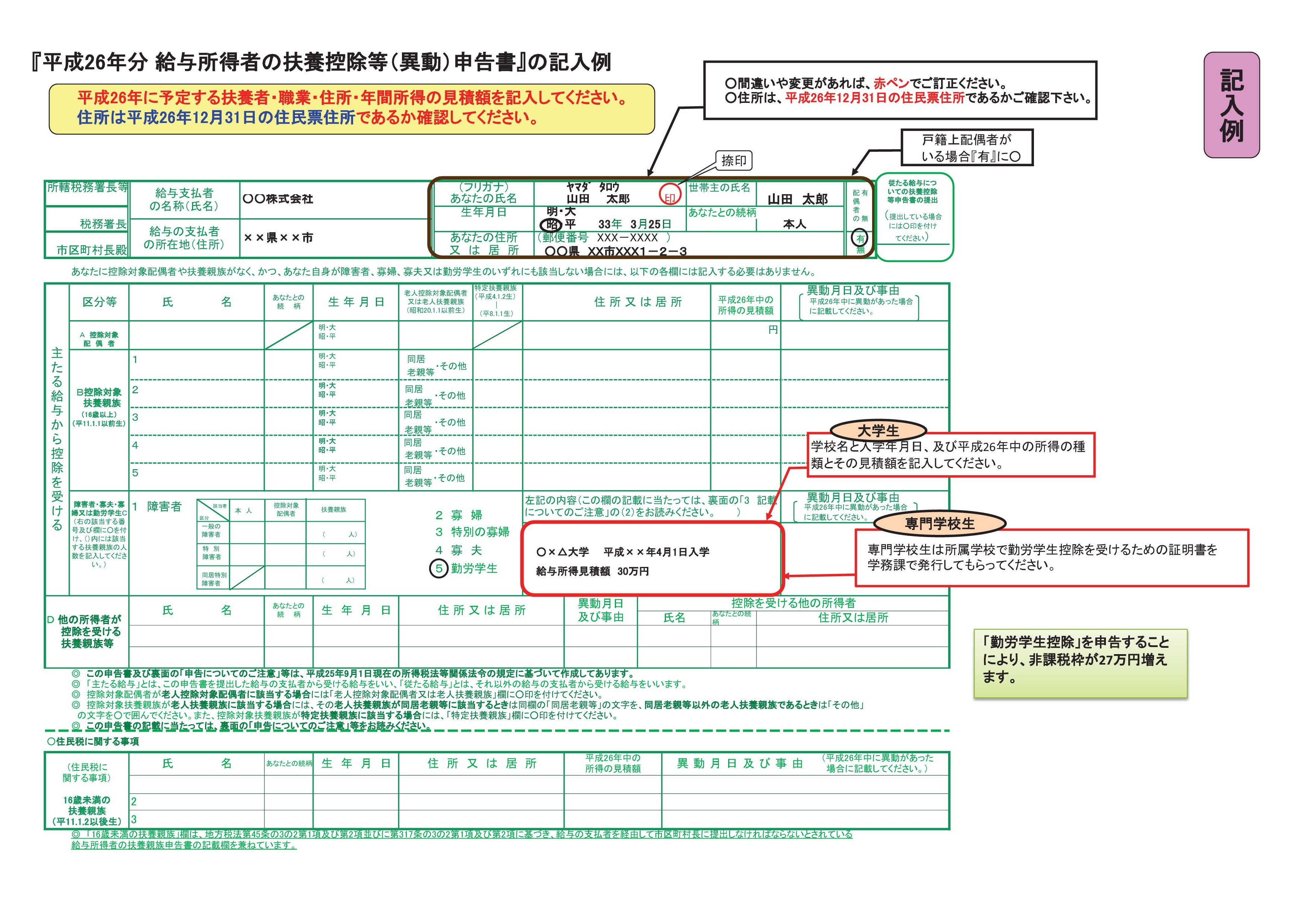

扶養控除申告書 パターン③勤労学生(学生アルバイト)

※クリックで拡大

最後に学生アルバイトが多い会社が訪れる試練、「勤労学生」についてです。

要件は2点です。

・合計所得金額が65万円以下であること。(給与所得のみであれば、年間収入130万円以下)

・給与所得以外の所得金額が10万円以下であること。

まとめ

正直、パターンが多く書ききれません。

寡婦など気をつける点は他にもあり、少しでも違和感を感じたら慣れた人に確認されたほうがよろしいでしょう。

もう11月になってしまいましたが、事前の説明と詳細な案内がきっと人事を救うと信じます。

現在絶賛公開中ですので、この機会にいかがでしょうか! >> No.091-2 2014年度年末調整のご案内

This story is to be continued.

これで終わりではありません・・

次は「平成26年分給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書」です。

(筆者は、「保険料控除申告書」と略して読んでいます。)

あと少しで終わります(予定)。

もうひと踏ん張りです!

いかがでしたでしょうか。

年末調整や労務問題でお困りであれば、下記にお問い合わせ下さい!

無料労務相談はコチラ!

HALZ人事メディア

最新記事 by HALZ人事メディア (全て見る)

公開日: