『新人事』のための基本講座⑥ 年末調整、大解剖その2 扶養控除申告書

目次

新人の人事 略して『新人事』のための基本講座第6弾です!

そして、好評?いただいております年末調整シリーズの3作目となります。

——————————————————————

◆年末調整シリーズ◆

前回 『新人事』のための基本講座⑤ 年末調整、大解剖 その1!!

<内容>年末調整における源泉所得税の計算方法について

前々回 『新人事』のための基本講座④ 年末調整、概要わかれば腹もくくれる!?

<内容>年末調整の概要の説明について

——————————————————————

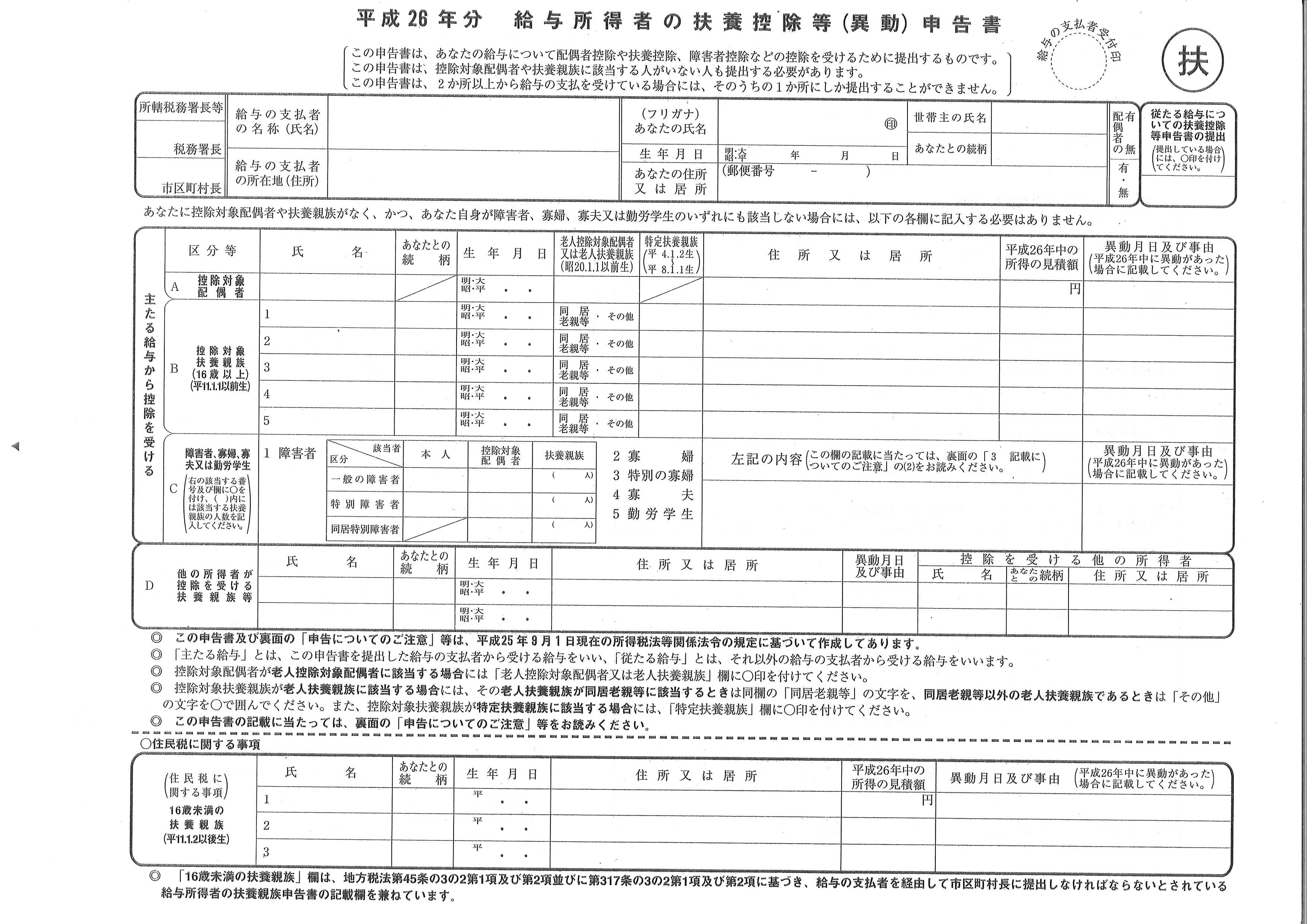

今回は、「給与所得者の扶養控除等(異動)申告書」の扶養控除範囲や留意点について書いていきます。

多くの会社では、入社時と毎年この時期に社員の方よりもらっているかと思います。

(よりしっかりした会社では、子の就職や結婚など異動のたびに頂いているかと思います。)

なんでこんなのがいるんだろう? と素朴に気になった方。年末調整に必要な書類なのです!

(国税庁HP : 平成26年分給与所得者の扶養控除等(異動)申告書(PDFファイル/752KB))

(国税庁HP : 平成26年分給与所得者の扶養控除等(異動)申告書(PDFファイル/752KB))

「給与所得者の扶養控除等(異動)申告書」とは?

年末調整において重要な項目の一つである、税法上の扶養者について記載するための用紙です。

いわゆる、扶養している家族が多いほど税金が安くなると言うやつです。

※語弊があるので言葉のまま捉えないで下さいね。

生活での基礎的な費用に応じて、源泉所得税を優遇するといったものであるため、扶養者の年齢(高校生、大学生など)に応じても優遇される額が異なるので毎年注意が必要です。

所得と収入について

「所得」と「収入」の違いは、まず抑えなければいけない項目です。

計算式 : 「扶養対象者の年間収入」-「年間の必要経費」=「所得」

その人の本来の利益(所得)に対して課税されるので、年間収入から生活のための必要経費(詳しくは下記のURLを見てね)を差し引いて利益部分を算出します。

※必要経費は、650,000円となります。

※必要経費65万円に関する国税庁HP No.1810 家内労働者等の必要経費の特例

利益(所得)について扶養範囲が決められています。具体的には・・・

・通常の場合

所得380,000円+経費650,000円=収入1,030,000円(103万円)が扶養範囲です。

・年金収入がある場合(65歳以上)

所得380,000円+経費1,200,000円=収入1,580,000円(158万円)が扶養範囲です。

※その他、年金以外の雑所得(印税や講演料などなど)がある場合は計算式が別にあります。

とりあえず、上記に当てはまる家族について税法上の扶養範囲内として控除されます。

扶養控除対象者について

さて、対象となる方と控除となる金額については以下になります。(「平成26年分年末調整の仕方」の裏面です。)

(平成26年分の配偶者控除額、扶養控除額、基礎控除額及び障害者等の控除額の合計額の早見表

早見表の見方について

扶養範囲内の対象者について、扶養控除申告書に記載していきます。

すると、記載できる人数に応じて①の控除額が発生します。

加えて、②に該当する場合には②の表の控除額が加算されます。

具体的には、

扶養対象者が3名で内特定扶養(18歳~22歳)が1名、同居老親が1名の場合には・・・

1,520,000円(控除対象3名)+250,000円(特定扶養1名)+200,000円(同居老親)

=1,970,000円の控除になります。

ちょっと留意点

やったー!すごいぜー! と喜んでいるアナタ。

ここで、前回の年末調整の計算式を思い出してください。

結局のところ、ここでの控除額とは⑯での控除額となります。 ※再掲載参照

⑨~⑯の諸々を差し引いた⑱課税給与所得額について税率をかけることになるので、ここでの控除額が丸々源泉所得税から差し引かれるのではないのです。

ざんねんでしたー (いや、すごく大きいことは大きいのですよ!?)

<再掲載>

計算式について

基本的な計算式は以下になります。(源泉徴収簿の右側になります。)

※番号は源泉徴収簿の該当番号になります。

⑦ 給与と賞与の総支給額(年内に前職があれば前職での総支給額を含める)

- ⑨ 給与賞与の総支給額に応じた、控除額 ※『年末調整の仕方』のパンフレット参照。

- ⑩~⑫ 社会保険料控除額 ※納めた社会保険料(雇用保険込)が多いほど源泉税が少ない。

- ⑬~⑭ 生命保険、地震保険等の各種保険 ※保険の金額が多ければ源泉税が少ない。

- ⑮ 配偶者特別控除 ※配偶者は、税法上の扶養にならない場合でも収入によっては優遇あり。

- ⑯ 税法上の扶養人数に応じた、控除額 ※養う家族が多いほど源泉税が少なくなる。

⑦ -(⑨~⑯) = ⑱ = 課税給与所得額 ※1,000円未満切捨

⑱ × 課税所得給与額に応じた料率 = ⑲ ※『年末調整の仕方』のパンフレット参照。

⑲ - ⑳ 住宅借入金等特別控除 = ㉑ ※住宅購入をローンで行えば大幅に額が小さくなる。

㉑ × 102.1% = ㉒ 本当の源泉所得税額 ※102.1%は復興所得税分。100円未満切捨

㉒ - ⑧ 毎月の給与賞与で集めた所得税総計 = 年末調整還付金

まとめ

いやー 扶養控除申告書は家族によっては非常に難易度が高いものになりますねー

しかも、負担量は同じ規模でも会社の平均年齢や業種に大きく左右されちゃいますし。

(若い会社ではほとんど空白ですし、歴史のある会社なんかは扶養家族も多かったりしますし)

なので、実際にやる場合はとりあえず付箋つけてどんどん進めていったほうが効率的ですよ!

本当にわからない時は、税務署とか社労士に聞いたほうが早いですしね。

This story is to be continued.

うーん。今回は具体的な記載例まで行けなかったのが心残りです。

てなわけで次回は扶養控除申告書の具体的な記載例を解説します。

次週もよろしくお願いいたします!!

いかがでしたでしょうか。

年末調整でのお困りであっても、下記にお問い合わせ下さい!

無料労務相談はコチラ!

HALZ人事メディア

最新記事 by HALZ人事メディア (全て見る)

公開日: