【基本編】誰が対象?何をすべき?『年末調整』をおさらいしましょう!

そろそろ年末調整が始まります。人事の方が一番忙しい時期だと思います。しかし、「年末調整って何?」「誰が対象?」「そもそも何をすべき?」等、様々な疑問をお持ちの方もたくさんいらっしゃるかと思います。今回は年末調整の基本について紹介させていただきます。

※平成30年分からの配偶者控除の変更についてはこちらをご覧ください※

目次

【1】年末調整とは

給与の支払者は、毎月(毎日)の給与の支払の際に、所定の源泉徴収税額表によって所得税及び復興特別所得税を給与から差し引いています(=源泉徴収)。

しかし、この月々の源泉徴収の金額はあくまで概算のため、各人の生活事情に応じた所得控除は考慮されていません。つまり、月々の給与から源泉徴収をした所得税及び復興特別所得税の合計額と、その人が1年間に納めるべき税額が必ずしも一致するわけではないのです。

そのため、月々で源泉徴収をした所得税及び復興特別所得税の合計額と、1年間に納めるべき所得税及び復興特別所得税額を一致させる必要があります。月々の源泉徴収額と、正しい年間の所得税額を比較し、給与を受け取った人が税金を多く払っていた場合は差額を返金し、不足している場合はその分を徴収します。この手続を年末調整といいます。

【2】年末調整の実施期間

年末調整の実施期間は年の最後の給与を支払うときです。通常勤務の場合は12月の支給日以降です。

年末調整の対象期間は通常対象年の1月1日〜12月31日で、この間に支払いが確定した給与が対象となります。支払いが確定したかどうかがポイントです。年の途中で入社した者で、その年に前職による収入がある場合はその前職の収入も含めます。

しかし、次のケースに該当する人は、年末に限らず、年の中途でも年末調整を行います。

◆海外転勤によって出国し、非居住者となった社員

◆死亡により退職した社員

◆心身障害のため退職し、かつ復職が望めない社員

◆12月に支給されるべき給与などの支払いを事前に受け取って退職した社員

◆パートタイマーなどの退職者で、その年中に支払いを受ける給与総額が103万円以下の人で、

その年中に他社から給与をもらう見込みがない社員

上記のような社員は、その年の間、給与を受け取らなくなるタイミングで税額の調整を行います。つまり、年末でなくとも年末調整することになるのです。

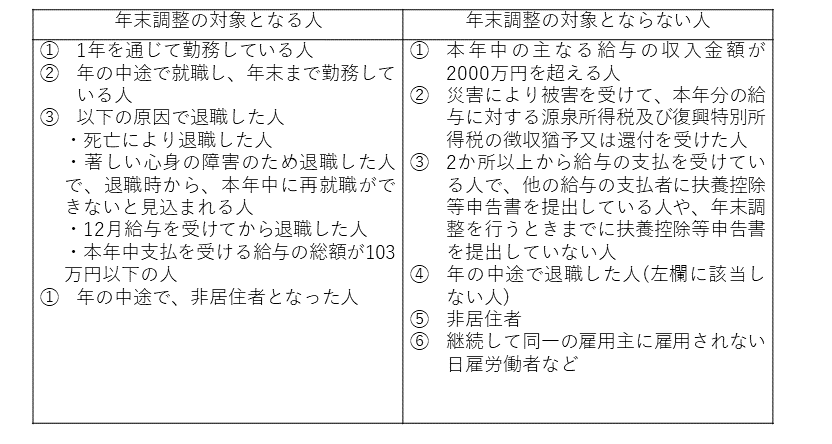

【3】年末調整の対象

以下の表で、年末調整対象となる人とならない人をご確認ください。

【4】年末調整のしかた

4.1 年末調整の流れ

①各種申告書の配布

回収が必要な書類は以下の4つ

※平成30年分 から用紙が1枚増えていますので注意※

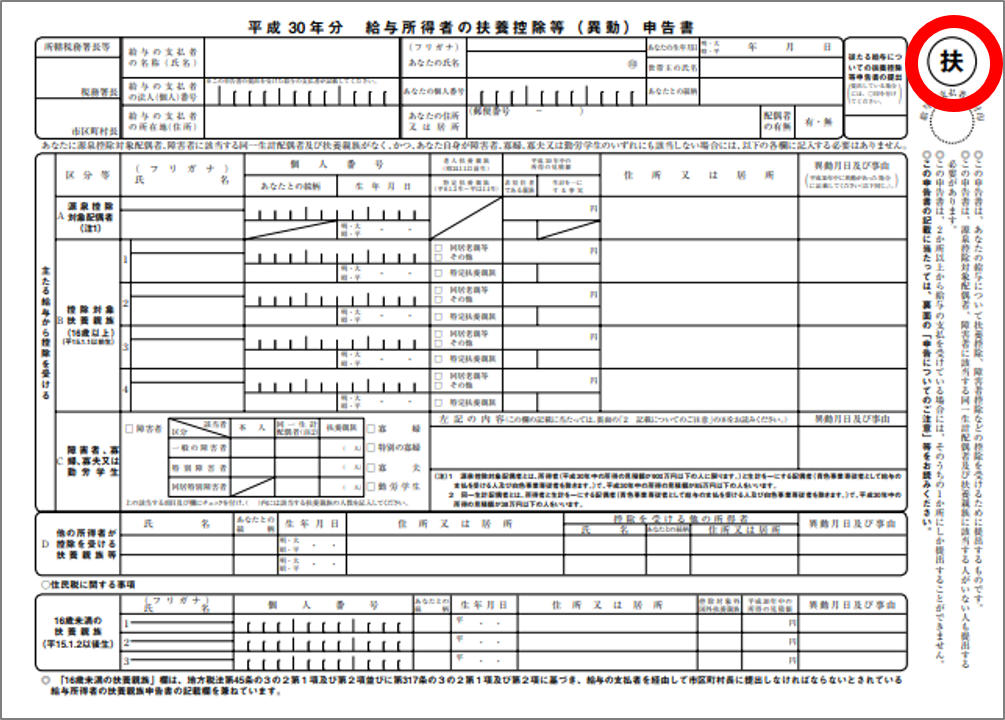

(1)平成30年分 給与所得者の扶養控除等(異動)申告書

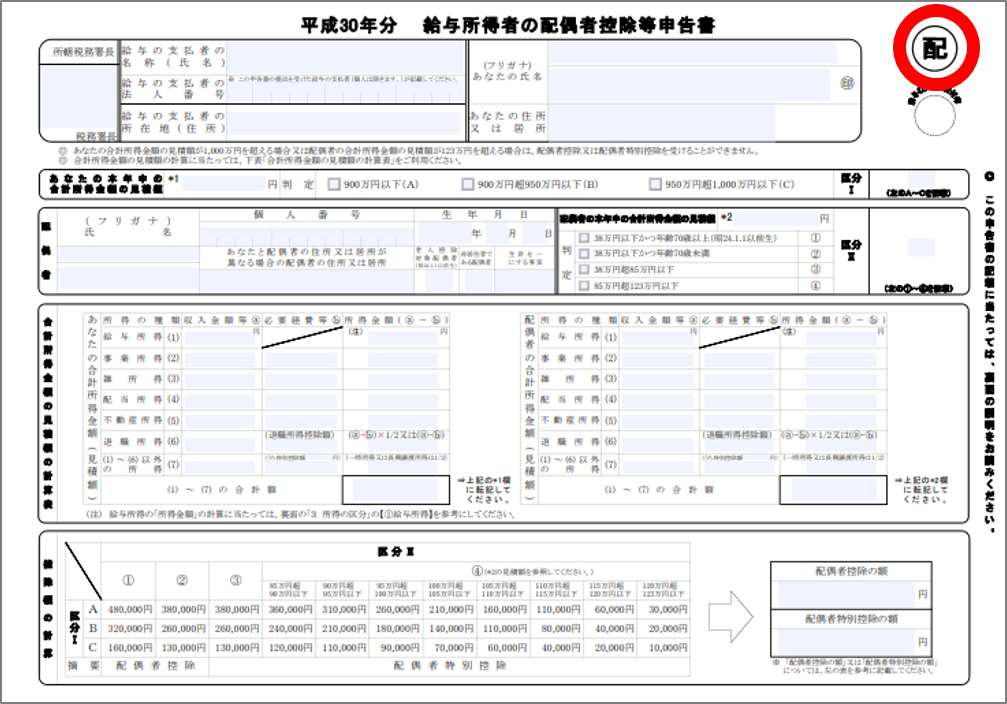

(2)平成30年分 給与所得者の配偶者特別控除申告書

(3)平成30年分 給与所得者の保険料控除申告書

(4)平成30年分 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

↓

②各種申告書の回収

↓

③各種申告書の記載内容の確認

↓

④各種申告書の記載内容のデータ起こし

↓

⑤本年の給与金額と源泉徴収税額の集計

↓

⑥年末調整計算・確認

↓

⑦所得税差額を本人への還付もしくは追加徴収

↓

⑧ 源泉徴収票の作成と交付、給与支払報告書の作成と発送、その他

(法定調書の作成と提出)

4.2 各控除額の確認

月々の源泉徴収額と正しい年間の所得税額が一致しない理由は、その人によって異なりますが、一般的に以下のような要因が挙げられます。

【1】

源泉徴収税額表は、年間を通して毎月の給与の額に変動がないものとして作られているが、実際は年の中途で給与の額に変動がある

【2】

年の中途で控除対象扶養親族の数などに異動があっても、その異動後の支払分から修正するだけで、遡って各月の源泉徴収税額を修正することとされていない

【3】

配偶者特別控除や生命保険料、地震保険料の控除などは、年末調整の際に控除することとされている

1年間に納めるべき所得税及び復興特別所得税額を求めるためには、上記のように細かく各人の生活事情を把握した上で所得控除を計算する必要があります。そのため、対象社員全員に4種類の申告書を配布し、記入されたものを回収・確認・修正が必要な場合は再提出を求める、という作業が発生します。

では、それぞれの申告書について見ていきましょう。

(1)平成30年分 給与所得者の扶養控除等(異動)申告書

扶養している配偶者や親族がいることを申請するための書類です。この書類を提出することで、配偶者控除や扶養控除、障害者控除を受けることができます。扶養控除等(異動)申告書の内容の確認には控除対象配偶者、控除対象扶養親族、障害者などの数、寡婦、寡夫、勤労学生などの確認が必要です。

【控除対象配偶者】

所得者と生計を一にする配偶者で、合計所得金額が38万円以下の人をいいます。(平成29年の年末調整まで。)

【老人控除対象配偶者】

控除対象配偶者のうち、年齢70歳以上の人(昭和23年1月1日以前に生まれた人)をいいます。

【扶養家族】

所得者と生計を一にする親族で、合計所得金額38万円以下の人をいいます。

【控除対象扶養親族】

扶養親族のうち、年齢16歳以上の人(平成14年1月1日以前に生まれた人)をいいます。

【特定扶養親族】

控除対象扶養親族のうち、年齢19歳以上23歳未満の人(平成7年1月2日~平成11年1月1日までの間に生まれた人)をいいます。

【老人扶養親族】

控除対象扶養親族のうち、年齢70歳以上の人(昭和23年1月1日以前に生まれた人)をいいます。

【同居老親等】

老人扶養親族のうち、所得者又はその配偶者の直系尊属(父母や祖父母などをいいます)で所得者などのいずれかとの同居を状況としている人をいいます。

【障害者(特別障害者)】

所得者本人やその控除対象配偶者、扶養親族で、障害に該当する人をいいます。

【同居特別障害者】

控除対象配偶者又は扶養親族のうち特別障害者に該当する人で、所得者、所得者の配偶者又は所得者と生計を一にするその他の親族のいずれかと同居を状況としている人をいいます。

【寡婦】

扶養親族又は生計を一にする子のある人が夫と死別後、婚姻していない人、もしくは夫と離婚後婚姻していない人、もしくは夫の生死不明の場合は控除対象と該当します。

扶養親族又は生計を一にする子のない人は合計所得金額が500万円以下で、夫と死別もうしくは夫の生死不明の場合は控除対象と該当します。

【特別寡婦】

寡婦のうち、扶養親族である子を有し、かつ合計所得金額が500万円以下の人をいいます。

【寡夫】

所得者本人が生計を一にする子があり、かつ、合計所得金額が500万円以下の人、妻と死別後、婚姻していない人、もしくは妻と離婚後、婚姻していない人、もしくは妻の生死不明の人をいいます。

【勤労学生】

給与を受ける人自身が勤労学生、もしくは特定の学校の学生でかつ給与所得等の合計が65万円以下(収入130万以下)、かつ給与所得等以外の所得の合計が10万円以下に該当する人をいいます。

【国外居住親族】

非居住者である親族をいいます。

(2)給与所得者の配偶者特別控除申告書

配偶者特別控除とは、所得者が生計を一にする配偶者(合計所得金額が76万円未満の人に限ります)で控除対象配偶者に該当しない人を有する場合に、その所得者本人の所得金額の合計額から38万円を限度として配偶者の合計所得金額に応じた金額を控除するというものです。

なお、配偶者の合計所得金額が38万円以下であるとき又は76万円以上であるときは、配偶者特別控除は受けられません。

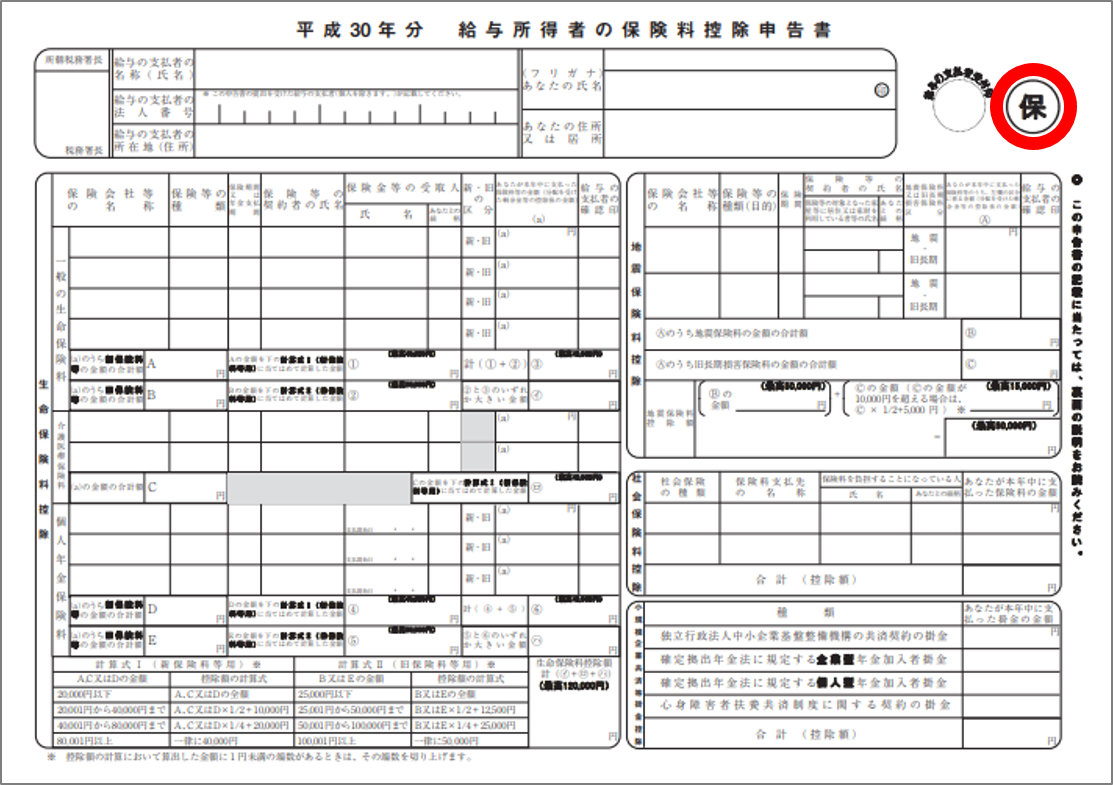

(3)給与所得者の保険料控除申告書

控除の対象となる生命保険料や地震保険料、社会保険料、小規模企業共済等掛金について、控除額の確認が必要です。

【生命保険料の控除】

生命保険料控除の対象と生命保険料は所得者本人が支払ったものに限られます。大きく分けると、「一般の生命保険料」、「介護医療保険料」、「個人年金保険料」に区分されます。

【地震保険料】

地震保険料控除の対象となる地震保険料は、所得者本人又は本人と生計を一にする親族が所有している家屋・家財のうち一定のものを保険や共済の目的とし、かつ地震等損害によりこれらの資産について生じた損失の額を塡補する保険金又は共済金が支払われる損害保険契約等に基づく地震等損害部分の保険料や掛金で所得者本人が支払ったものに限られます。

【社会保険料】

社会保険の被保険者として支払ったもの又は本年中に所得者本人が実際に支払ったものです。

【小規模企業共済等掛金控除】

小規模企業共済等掛金には毎月の給与から差し引かれるものと、本人が直接支払っているものがあり、その全額が控除されます。このうち、本人が直接支払っている者については、本人から提出された保険料控除申告書の金額に基づいて控除することになっています。

(4)給与所得者の(特定増改築等)住宅借入金等特別控除申告書

住宅ローンを利用してマイホームを新築、購入、リフォームをした際に受けられる控除です。年末調整では住宅ローン控除の適用2年目以降の場合に、適用可能年分の「住宅借入金等特別控除申告書」を提出します。適用1年目の場合は確定申告する必要があります。

5) まとめ

ここまで簡単に年末調整の概要、流れ、控除対象と保険料控除を紹介しました。年末調整はまだいろいろな注意点があります。平成30年から、配偶者控除及び配偶者特別控除の控除額の改正があります。合計所得金額1000万円を超える居住者については、配偶者控除の適用を受けることはできなくなります。

また、配偶者特別控除の対象となる配偶者の合計所得金額が38万円超123万円以下とされ、その控除額も改正されました。配偶者に係る扶養親族等の数の計算方法も変更がありました。源泉徴収税額表の甲欄を使用して給与等に対する源泉徴収税額を求める際、配偶者が源泉控除対象配偶者に該当する場合には、扶養親族等の数に1人を加えて計算することとされました。

もし、年末調整の途中で何か困ったところがありましたら、SRへお問い合わせください。

社会保険労務士法人 人事部サポートSR

労務・給与計算サポート事業

労務顧問、勤怠集計、給与計算、社会保険手続き、就業規則作成、助成金申請代行

株式会社 アウトソーシングSR

総合人事コンサルティング事業

制度設計・採用支援・研修・人事システム開発

大石夏実

最新記事 by 大石夏実 (全て見る)

公開日: