控除対象世帯は増加?そして細分化!配偶者控除と平成30年改正の要点

刻々と迫る年末調整、人事担当者にとっては最も頭を悩ませる時期と言っても過言ではありません。

書類の確認等に時間がかかることもさることながら、何よりも厄介なのは制度そのものが年々変化を見せること。

正しい管理のために、今年最も大きな変化となった「配偶者控除の見直し」について解説していきたいと思います。

目次

1. 配偶者控除と配偶者特別控除の取り扱いは、平成30年1月の給与から変わります!

平成29年度の税制改正により、配偶者控除及び配偶者特別控除の取扱いが変更されました。

この法改正の内容が適用されるのは、早くも平成30年の1月の給与からとなります。

今回の年末調整にも大きく関わってきますので、混乱しないように1つ1つ確認していきましょう。

①そもそも配偶者控除ってなに?

改正後の制度の前に、配偶者控除および配偶者特別控除についてのご説明を簡単にしたいと思います。

*今年までの制度についてよくご存知の方は読み飛ばしてください

配偶者控除と配偶者特別控除とは、配偶者を扶養している給与所得者に関して、配偶者を扶養していない給与所得者よりも税負担を軽くする制度のことを言います。

ただし、配偶者がいれば誰でも控除を受けられるというわけではなく、従来の配偶者控除と配偶者特別控除では配偶者の所得に応じて受けられる控除が決まり、あるいは控除を受けることが制限されていました。

端的に言えば、配偶者に一定の所得がある場合には、配偶者控除と配偶者特別控除は受けられないとされていたのです。

所得の基準は以下のようになります。

配偶者控除:年間所得38万未満

配偶者特別控除:年間所得38万円以上、76万円未満

さて、所得にも様々な種類がありますが、最も一般的なものはやはり給与所得でしょう。

給与所得の場合には給与による収入から一般的には65万円を引いた額が控除の有無の基準とされます。

つまり、103万円-65万円=38万円ということで、給与所得では103万円までが配偶者控除の対象とされていたのです。

いわゆる「103万円の壁」というものです。

ところで、なぜ給与による収入から65万円を引くのでしょうか?

その理由は差し引かれる65万円は給与を得るための必要経費と考えられているからです。

収入と所得の関係は売り上げと利益の関係に似ています。

1,000円の売り上げがあったとして、500円の経費がかかっていれば利益は500円となりますよね。

所得も同じで、ここでいう「所得」とは収入から経費を引いた額のことをさしているのです。

そして特に給与による収入がもとになっている所得の場合、給与所得控除(この場合は65万円)が必要経費として差し引かれ、引かれた後の金額が配偶者控除の対象額となるのです。

つまり、

①給与所得者(本人)

②年間給与所得100万円の配偶者

という世帯の場合、給与所得100万円から必要経費65万円を差し引いた35万円が年間所得の額となり、年間所得上限38万円に満たないので配偶者控除を受けることができるということになります。

因みに給与以外では退職金や不動産収入も所得に含まれます。

更に競馬のようなギャンブルでも、一定金額以上の収益を得た時には一時所得として徴税の対象となることもあります。

その際は負けた時の金額は考慮されず、勝った時の金額から税金を計算されるので、喜んだ勢いで全額使ってしまうと後々後悔することになるかもしれません…お気をつけください。

②配偶者控除と配偶者特別控除の違いは?

*今年までの制度についてよくご存知の方は読み飛ばしてください

しかし、専業主婦など配偶者に収入がないことがほとんどだった昔に比べて、パートなどで働く配偶者が徐々に増えていきました。

年間収入103万円ということは12ヶ月で割れば月8万5千円程。パート収入でも超えてしまうケースが少なくありません。

その結果、配偶者が104万円稼ぐと配偶者控除がゼロになってしまい、103万円までに抑えた家庭よりも世帯収入が下がってしまうという、働き損の状態が発生してしまいました。

この不釣合いを解消するためにうまれたのが配偶者特別控除になります。

確かに配偶者の年間所得が38万円まででなければ配偶者控除は受けられません。

しかし、1万円でも上限を超えればいきなり控除をゼロとするというのではなく、年間所得76万円までは段階を踏んで控除額を下げていくことで、不釣り合いを緩和するという対応がとられました。

この控除額ゼロになるまでの段階的措置が配偶者特別控除なのです。

配偶者控除は受けられないとしても、年間所得76万円までなら配偶者特別控除を受けられるということですね。

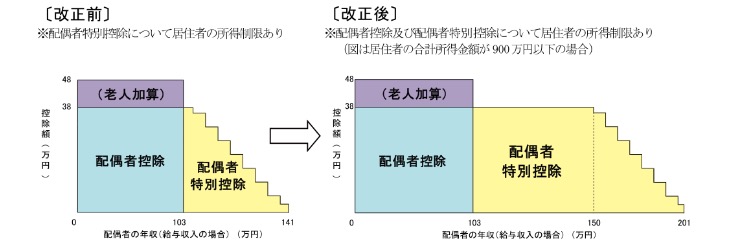

具体的には国税庁のパンフレットなどでよく見る画像の階段のような部分が配偶者特別控除にあたります。

これなら配偶者控除を気にした働き控えも抑えられますね。

しかも、今回の法改正によって、配偶者特別控除の幅は下の画像のように広がり、控除を受けられる金額も増加したのです。

(因みにこの図の縦の38万円は、配偶者控除における実際の控除額になります。最大で38万円の控除が受けられるということです。)

では、今回の法改正は控除を受けられる世帯の幅を広げるためのものなのか?というと、そうとも言い切れない事情があります。

今までは勘案されなかった、給与所得者の所得に制限が課されるようになったからです。

2. 本人の所得が多いと配偶者の所得がゼロでも控除対象外に?

それでは本改正の具体的な内容をご説明していきたいと思います。

本改正では具体的には以下のような変化が見られました。

①配偶者特別控除の控除額の改正

改正前は配偶者の年間所得は38万円までが配偶者控除の、38万円以上76万円未満が配偶者特別控除の対象とされていました。

しかし本改正に伴い、配偶者控除は変わらず38万円まで、配偶者特別控除は38万円以上123万円未満と大きく幅をきかせることとなりました。

年間所得123万円ということは給与収入なら201万6千円となり、月に16万8千円程度まで配偶者が働いても控除を受けることができるようになったのです。

配偶者がパート、どころか現在では共働きの家庭が多く、夫婦ともフルタイムで働く家庭も少なくありません。

控除の幅が広がれば選べる働き方も増えそうですね。

一方、今回の法改正によって今まで配偶者控除を受けていた人が受けられなくなるケースも生まれてしまいました。

②配偶者控除の控除額の改正

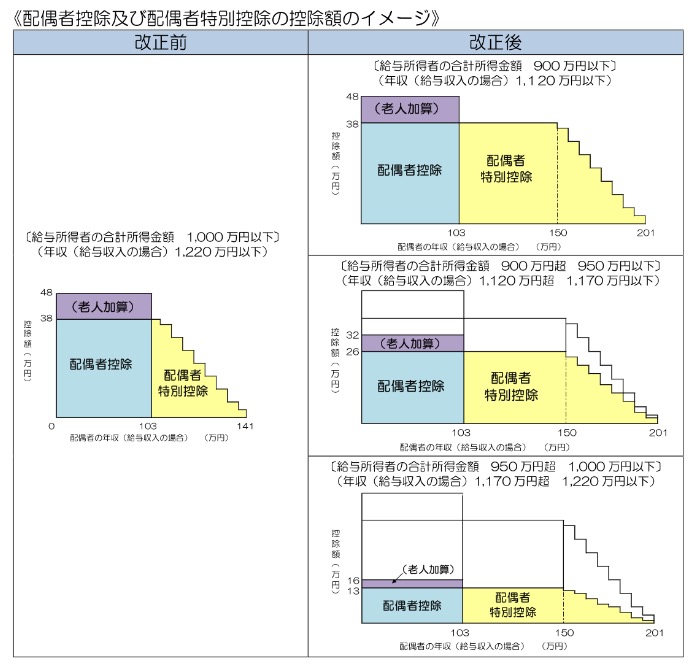

今回の法改正により、給与所得者の合計所得金額が1,000万円を超える場合には、配偶者の所得の多寡に関わらず、配偶者控除の適用を受けることができないこととされました。

改正前は給与所得者の合計所得金額に制限がなかったことを考えると、今まで配偶者控除を受けられていた世帯が控除を受けられなくなるという状況が考えられます。

なお、こちらも1,000万円以上で控除額ゼロとなる前段階として、900万円を超えてから段階的に受けられる控除額が減っていくという制度になります。

配偶者特別控除は配偶者控除とは異なり、改正前から給与所得者の年間所得金額が1,000万円以下という所得制限がありました。

しかし、給与所得者の年間所得金額が990万円であろうが900万円であろうが控除額は変わらなかった改正前に対し、今回の改正によって、給与所得者に900万円以上の給与所得がある場合は控除額が大きく減ってしまうということになりました。

とはいえ、年間所得(収入ではないですよ!)で1,000万円を超えている世帯とはどのくらい存在するのでしょうか…

全体でいえば、今回の法改正では新たに控除を受けることとなる世帯の方が多いのかもしれませんね。

3. 扶養親族等の数の算定方法の変更

徴収税額は控除対象となる扶養配偶者の有無や扶養親族の数に応じて決定されます。

もちろん、扶養する人数が多い方が徴収税額は安くなります。この人数をまとめて扶養親族等の数と言います。

扶養親族の人数として、従来では16歳以上で合計年間所得金額が38万円以下であることが要件となっていました。

つまり、

①年間取得600万円の給与所得者(本人)

②年間所得38万円以下の配偶者

③年間所得38万円以下の17歳の息子

④収入のない14歳の娘

という家族構成であった場合、扶養親族等の人数は2人(②配偶者と③17歳の息子が該当)となります。

因みに16歳未満の子どもは扶養親族等の数には数えられませんが、児童手当の対象となりますので申告が必要です。

しかし、今回の法改正によって控除対象配偶者の対象制限以外にも用語の定義そのものの変化がありました。

1つ1つ確認していきましょう。

①配偶者控除対象者であっても源泉控除対象者とは限らない?

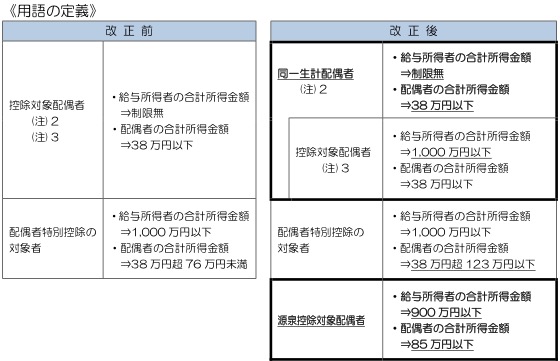

今回の法改正によって、①同一生計配偶者②控除対象配偶者③配偶者特別控除の配偶者④源泉控除対象配偶者という4つの区分が生まれました。

それぞれ簡単にご説明したいと思います。

①同一生計配偶者

配偶者の年間所得が38万円以下である場合に該当。

給与所得者の所得制限はありませんので、従来の控除対象配偶者がこれに当たります。

②控除対象配偶者

配偶者の年間所得が38万円以下、かつ給与所得者の年間所得が1,000万円以下の場合に該当。

今回の法改正で配偶者控除に給与所得者の所得制限がついた部分ですね。

③配偶者特別控除の対象者

配偶者の年間所得が38万円以上123万円以下、かつ給与所得者の年間所得が1,000万円以下の場合に該当。

先述の階段部分の配偶者特別控除の対象者になります。

④源泉控除対象配偶者

配偶者の年間所得が85万円以下、かつ給与所得者の年間所得が900万円以下の場合に該当。

扶養親族等の数の算定に当たり、配偶者が源泉控除対象配偶者に該当する場合には、扶養親族等の数に1人を加えて計算することになります。

つまり、

①年間所得800万円の給与所得者(本人)

②年間所得60万円の配偶者

このような世帯があった場合の配偶者は、配偶者特別控除の対象者と源泉控除対象配偶者の両方に該当します。

この場合、配偶者の年間所得が38万円以下なら配偶者控除の対象者と源泉控除対象配偶者に当たります。

配偶者の年間所得が85万円以上123万円以下なら、源泉控除対象配偶者には当たらず配偶者特別控除のみに該当し、123万円を超えるとどれにも当たらないということになります。

②配偶者控除対象者と源泉控除対象配偶者のちがい?

配偶者控除対象者と源泉控除対象配偶者の違い、ややこしいですよね。

こちらを詳しくご説明する前に、 扶養親族と扶養配偶者の違いについて少しご説明したいと思います。

従来、扶養親族とは尊属も卑属も配偶者も別はなく、一概に「給与取得者が扶養している親族」として定義されていました。

しかし、 民法第752条において夫婦には相互扶助の義務があるのだから単純な扶養親族とは別にするべき、ということから配偶者は扶養親族ではなく扶養配偶者として独立した規定が用いられることになったのです。

*************************************************************************

民法第752条

夫婦は同居し、互いに協力し扶助しなければならない。

*************************************************************************

つまり、 扶養親族と扶養配偶者はそれぞれ別に数えられるべきであり、あわせて「扶養親族等」と言われているのです。

そして扶養親族等の人数によって源泉における税徴収額が変動するということですね。

さて、扶養配偶者の話に戻りますと、今までは一様に控除対象配偶者か否かで区別されていた配偶者が、今回の法改正で4つの区分にわかれたことは先述のとおりです。

その結果、今までは控除対象配偶者= 源泉対象配偶者であったものが、控除対象配偶者でありながら源泉控除対象配偶者ではないという状況が生まれたのです。

これは端的に言えば年末調整の控除対象者でありながら、月々の給与の控除対象ではないという状況と考えられます。

なお、同一生計配偶者が障害者に該当する場合には、扶養親族等の数に1人を加えて計算することとされております。

同一生計配偶者に給与所得者の合計所得金額の制限はございませんので、こちらは控除対象配偶者には当たらないが扶養親族等には該当するというパターンがありそうです。

まだまだ見えづらい部分の多い今回の改正。

具体的な部分より、制度の根本的な変化を今はご理解いただければと思います。

4. おわりに

いかがでしょうか。

複雑な今回の改正について、皆様のご理解のお力添えができたでしょうか。

実務で従業員の扶養について取り扱う際には、給与所得者の制限よりもまずは配偶者の給与所得に注目した方が着地点を見つけられそうですね。

今回は大きな枠組みのみをご説明いたしましたが、 扶養控除はこれ以外にも様々な要件によって決められております。

より詳しく知りたい方は国税庁のホームページやリーフレットも是非ご一読ください。

Ari

最新記事 by Ari (全て見る)

公開日: