まだ間に合う!令和2年の年末調整改正点と年末調整システム導入のススメ

早いもので夏が終わり9月に入ると、年末調整の準備を始める時期となります。

今年の年末調整は平成30年度税制改正大網の影響を受けて大幅に書類が変わり、さらには令和2年度税制改正大綱で追加された税制措置も加わって、例年以上の煩雑さです。

ここでは令和2年分の年末調整の改正ポイントや変更点を解説し、これからの年末調整業務の進め方を詳しくご説明いたします。

目次

年末調整手続の電子化が始まります

令和2年の年末調整から、企業と従業員双方の年末調整にかかる事務負担を軽減することを目的として、「年末調整手続の電子化に向けた取組」が実施されます。

年末調整に関するデータを電子化することによって、これまで保険会社等からハガキなどの書面で交付されていた控除証明書等を電子データ提出できるようになり、原本提出が不要になるなど非常に業務効率の向上が期待されます。

詳しい内容については以下の記事をご覧ください。

【令和2年10月から】まだ間に合う!?年末調整の電子化に向けて今スグやるべきこと!

1.「令和2年分」から適用される税制改正とは

上記でも述べたように、平成30年度税制改正を受けて、基礎控除と給与所得控除の2つの控除金額が改正されました。

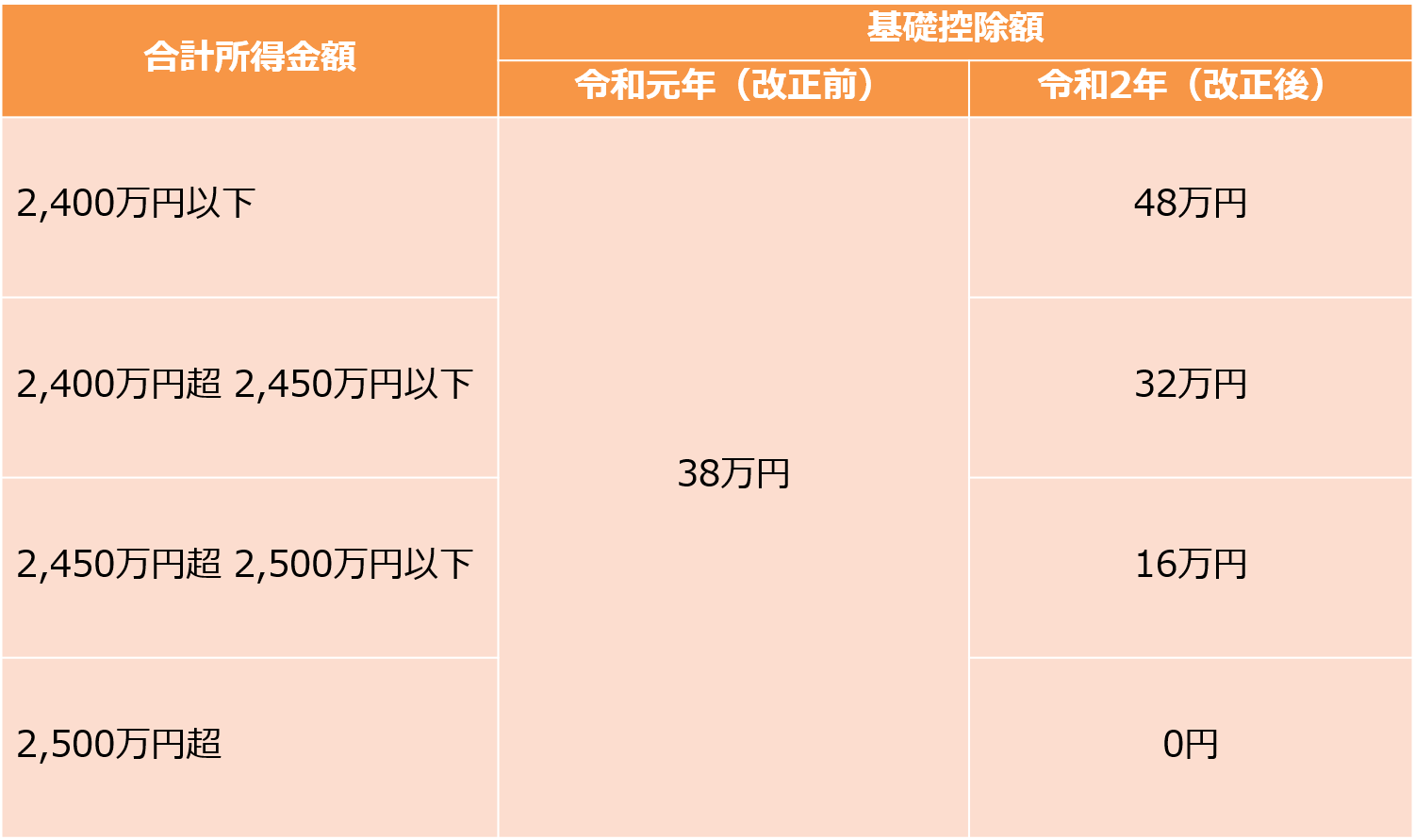

・基礎控除の引き上げ

令和2年より基礎控除は38万円から48万円に引き上げられました。また、改正前では一律だった控除額が、改正により合計所得金額が2,400万円を超える人から段階的に減少していきます。

控除額は下記の表を参照してください。

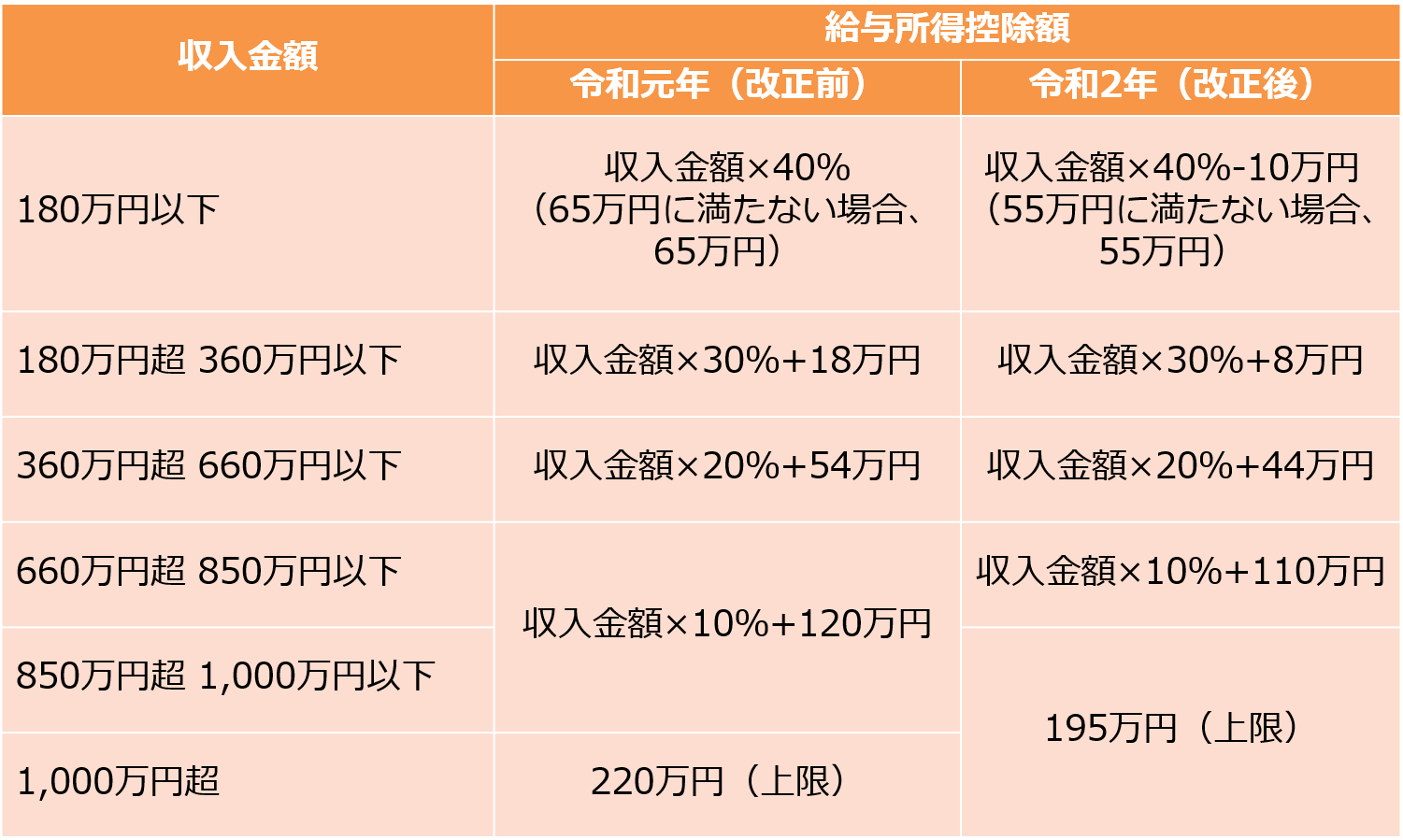

・給与所得控除の改正

基礎控除と同様に、令和2年より給与所得控除の控除額が改正されました。控除額は収入の額に応じて段階的に設定され、今回の改正ではこの控除額が引き下げられています。

以下、改正前と改正後で比較した表になります。

表にある通り、控除額が一律で10万円引き下げられています。

また、収入金額が850万円超の場合、控除額は195万円が上限になりました。

給与所得控除の額は引き下げられましたが、基礎控除の額は引き上げられたため、年収850万円以下の人には影響がありません。

・所得金額調整控除の創設

先ほど、年収850万円以下の人には影響がないと述べましたが、高所得者の負担を減らすために「所得金額調整控除」が新設されました。

要件はその年の給与等の収入金額が850万円を超える居住者で、

・給与所得者本人が特別障害者

・23歳未満の扶養親族を有するもの

・特別障害者である同一生計配偶者または扶養親族を有するもの

上記のいずれかに該当する場合に適用されます。

控除額は、(給与等の収入金額(1,000万円を超える場合には1,000万円)-850万円)×10%を給与所得の金額から控除できます。

・他の控除に関する合計所得金額要件の改正

上記、2つの控除額改正に合わせて、配偶者控除と扶養控除の合計所得金額の条件が「38万円以下」から「48万円以下」に変更されました。詳しくは下記の表を参照してください。

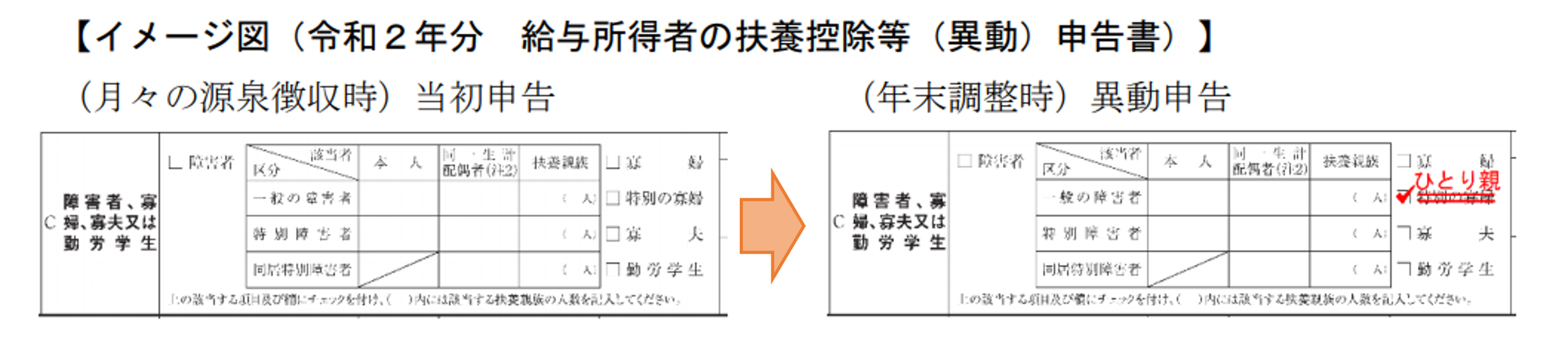

・未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し

婚姻暦や性別によらずひとり親、(現に婚姻していない者又は配偶者の生死の明らかでない者で一定のもの)以下のすべてに該当するひとり親にひとり親控除として35万円が控除されます。現行の特別の寡婦に該当する控除額と同額です。また、性別に関わらず控除額が同額になりました。

・生計を一にする子を有すること(総所得金額等が48万円以下)

・所得が500万円(給与収入678万円)以下であること

・住民票の続柄に「未届の夫」「未届の妻」など事実婚の記載がないこと

寡婦控除の見直しについては、上記の「ひとり親」には該当せず、以下のいずれかに該当する人に寡婦控除が適用されます。今回の改正により、扶養親族がいる場合の寡婦控除にも所得金額の条件が設けられました。また、事実上婚姻関係と同様の事情にあると認められる一定の人がいる場合は対象となりませんので注意が必要です。

・夫と離婚した後婚姻しておらず扶養親族がいる人で所得が500万円(給与収入678万円)以下であること

・夫と死別した後婚姻していない人又は夫の生死が明らかでない一定の人で所得が500万円以下の人。なお、この場合は扶養親族の要件はありません。

2.年末調整書類の変更

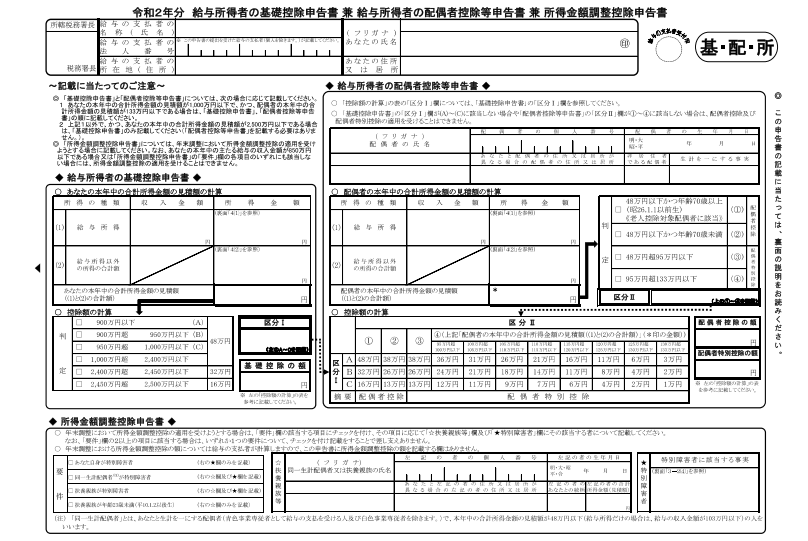

・基礎控除・配偶者控除等・所得金額調整控除の申告書一体化

「給与所得者の配偶者控除等申告書」に、新たに「給与所得者の基礎控除申告書」「所得金額調整控除申告書」が統合され、1枚の様式になりました。

基礎控除は、給与所得者の所得金額に応じて記載しますので、ほぼ全員が提出対象になります。したがって配偶者や扶養親族がいなくても提出が必要です。

・扶養控除申告書 経過措置

ひとり親控除を受ける場合、「令和2年分 給与所得者の扶養控除等(異動)申告書」には「ひとり親」欄が設けられていません。よって、「寡婦」、「寡夫」又は「特別の寡婦」欄を「ひとり親」に訂正して、ひとり親に該当する旨を記載します。なお、「左記の内容」欄に「ひとり親」に該当する事実を記載する必要はありません。

3.法定調書100枚以上の事業者の電子提出が義務化

令和3年1月1日以後に提出する法定調書について、前々年に提出すべきであった法定調書の枚数が100枚以上である事業所は、webを利用したe-TaxかCD等により提出することが決まりました。これまで、法定調書の提出枚数が1000枚以上の会社様は上記の方法で提出する義務がありましたが、今後は中小企業を含めてより多くの会社様に電子提出の義務があります。

注意点としては、100枚以上とカウントする対象は法定調書の種類ごとであることです。つまり、源泉徴収票が100枚以上の提出で、報酬等の支払調書は100枚未満の提出であれば、源泉徴収票のみが電子提出となります。100枚未満の法定調書を提出する場合には、税務署に予め申請を行い、承認を得る必要があります。承認を得ることができたら、所定のデータ形式、項目名称にて提出を行います。

また、国税だけでなく地方税である住民税における給与支払報告書でも電子提出が義務付けられます。義務化の基準は同様となり、提出枚数が100枚未満で電子提出を行う場合には、市区町村が公開する申請様式にて申請を予め行い、承認を得る必要があります。

4.今後の年末調整業務のあり方

昨今、デジタル技術を用いてより良い価値をもたらそうとするデジタルトランスフォーメーションの流れが顕著になっています。人事業務においても採用、人材育成、労務におけるHRTechの勢いが増している中で、国税による年末調整の電子化の発表がありました。

企業人事としては、年々、複雑化する所得税の控除などを把握し、社員の方々に正しく申告書の情報を提出してもらわなければならない状況です。制度の複雑化に伴って、業務量が増加することも考えられます。

このような状況に対応して行くため、システムの力を借りるという選択肢が出てくることは当然でしょう。システムの力を借りることは、紙の申告書がwebに置き換わることによる負荷軽減だけでなく、法改正への対応もシステムの更新によって効率的に行うことができることになります。

しかし、年末調整システムは群雄割拠といっても過言ではありません。費用、機能、業務フローなどの視点から自社に適したシステムを選ぶ必要があります。弊社では、特定のシステムにこだわらず、会社様のご要望に合わせて複数のシステムからご提案し、導入支援、アウトソーシングを承っております。

HALZ人事メディア

最新記事 by HALZ人事メディア (全て見る)

公開日: