令和4年度 年末調整の流れと基配所申告書解説

目次

1.はじめに

今年度も年末調整の時期が近づいてまいりました。

年末調整は年に1度の業務の為、従業員の方々、人事労務担当者の方でも控除対象の認識や記入方法が曖昧になってしまいがちです。

今回は特に記入方法や認識に誤りの多い、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」(以下「基・配・所」申告書という)についてご説明致します。

2.年末調整の流れの確認

まず、年末調整の流れを簡単に確認しましょう。

①1年間の給与・賞与等、収入の合計額を年末調整のための給与所得控除後の給与等の金額の表に当てはめ、給与所得控除後の給与等の金額・・・Ⓐ を算出する。

②上記Ⓐから所得金額調整控除の金額を控除する。(該当者)

③さらに所得控除(基礎控除、配偶者控除、配偶者特別控除、扶養控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、社会保険料控除、生命保険料控除、地震保険料控除など)を控除し、課税給与所得・・・Ⓑ を算出する。

④上記Ⓑを年末調整のための算出所得税額の速算表に当てはめ、税額を算出する。

⑤算出した税額から住宅借入金等特別控除の額を控除する。(該当者)

⑥復興特別所得税計算の為、⑤で算出した額に102.1%を乗じ、「年調年税額」を算出する。

(マイナスの場合は0円)

上記のように、年間の所得から従業員各々に申告して頂いた控除項目を順に控除し、正しい年調年税額を求めた後、毎月の給与や賞与から(仮)で徴収していた所得税額との相殺を行います。

3.給与所得者の基礎控除申告書 兼

給与所得者の配偶者控除等申告書 兼

所得金額調整控除申告書の概要と書き方

「基・配・所」申告書は上記工程の②所得金額調整控除、③基礎控除、配偶者控除(配偶者特別控除)が1枚になった申告書です。

基礎控除は年末調整をするすべての方に該当する為、扶養控除申告書と同様、全員の方に提出をして頂く必要があります。

・給与所得者の基礎控除申告書

令和元年の年末調整までは、基礎控除はすべての納税者に対し一律で控除されていましたが、令和2年からは合計所得金額に応じて控除額が決まる所得要件が設けられました。

従業員の方の合計所得金額が2,500万円以下である場合に、合計所得金額に応じて最大48万円が控除される制度となっています。

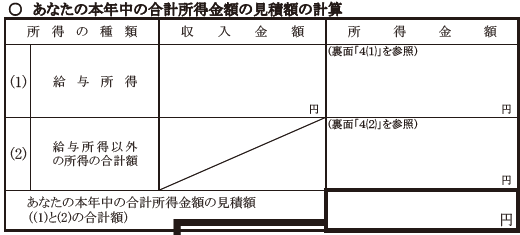

【本年中の合計所得金額の見積額の計算】

まず、(1)給与所得の「収入金額」の欄に、令和4年中の給与の収入金額(給与を2か所以上から受けている場合には、その合計額)を記載します。

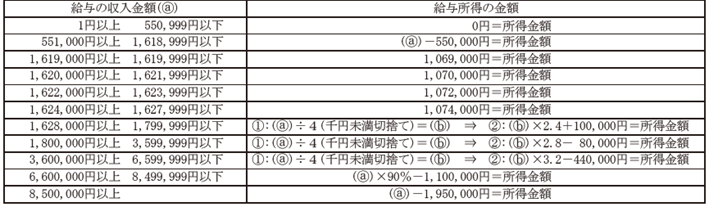

次に、収入金額を申告書裏面「4⑴給与所得の金額の計算方法」の算式にあてはめて算出の上「所得金額」欄に記載します。こちらは本記事1.年末調整の流れの確認でご紹介した年末調整のための給与所得控除後の給与等の金額の表から算出してもかまいません。

算出金額はどちらも同額となります。

-申告書裏面「4⑴」【給与所得の金額の計算方法】の表-

(2)の給与所得以外の所得がある場合には、その合計額を記載します。

給与所得以外の所得とは、主に「事業所得・配当所得・不動産所得・雑所得」等です。

該当する所得がある場合には給与所得以外の所得の種類等(令和2~4年分) – 国税庁

を確認の上、金額を記載ください。給与所得以外の所得がなければ「0」と記載ください。

(1)給与所得(2)給与所得以外の所得の合計額を「あなたの本年中の合計所得金額の見積額」

に記載します。

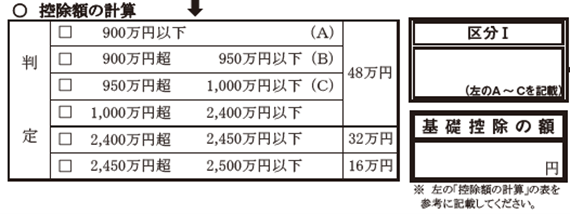

【控除額の計算】

上記にて計算した合計額を基に、「判定」欄を確認し、該当箇所にチェックを付け、判定結果に対応する控除額を「基礎控除の額」欄に記載します。

控除金額は所得金額によって以下のように決定します。

2,400万円以下 48万円

2,400万円超 2,450万円以下 32万円

2,450万円超 2,500万円以下 16万円

2,500万円超 控除なし

配偶者控除又は配偶者特別控除の適用を受けようとする方は、「判定」欄の判定結果に対応する記号(ABC)を「区分Ⅰ」へ記載します。ご本人の所得合計額が1,000万円を超える場合には、配偶者控除又は配偶者特別控除は適用されませんのでご注意下さい。

【雑所得 公的年金等控除額】

ご本人が公的年金等を受けとっている場合は雑所得となり、「給与所得以外の所得」欄に記載が必要です。所得金額を計算する際には、公的年金等の収入金額から公的年金等控除額を控除します。公的年金等控除額はご本人の年齢、雑所得以外の所得金額によって控除額が決定します。

・給与所得者の配偶者控除等申告書

配偶者控除額・配偶者特別控除額を算定する欄です。

配偶者の年収見積額の算定が困難な場合は、申告書提出時点での見積額を記載します。結果的に実際の合計所得金額と記載金額に大きな乖離が生じた場合には、翌年1月31日までであれば会社で年末調整を修正・訂正を行うことが可能です。それ以降の修正は、従業員の方ご自身で確定申告を行っていただきましょう。

*配偶者がいない

*ご本人の本年中の合計所得金額の見積額が1,000万円超

*配偶者の本年中の合計所得金額の見積額が133万円超

(給与収入のみの場合は収入金額2,016,000円以上に相当)

【配偶者情報の記入】

まず配偶者の氏名、個人番号等の情報を記載します。配偶者が非居住者である場合には「非居住者である配偶者」欄に〇を付け、「生計を一にする事実」欄に送金額等を記載し、添付書類として親族関係書類及び送金関係書類が必要です。(親族関係書類は扶養控除等異動申告書提出時に添付していれば省略可)

【配偶者の本年中の合計所得金額の見積額の計算】

配偶者の令和4年分給与収入見積金額を(1)「給与所得」の「収入金額」欄に記載します。

配偶者が複数の勤務先から給与を受けている場合には、それらの合計額を記入します。

これに対応する所得金額を申告書裏面「4⑴」【給与所得の金額の計算方法】の算式にあてはめて算出の上「所得金額」欄に記載します。(給与所得の金額を求める要領は、基礎控除申告書と同様です。)

次に、配偶者に給与以外に所得がある場合は、それらの合計金額を(2)「給与所得以外の所得の合計額」の「所得金額」欄に記載し、(1)(2)の所得金額の合計額を算出します。(給与所得以外の金額を求める要領は、基礎控除申告書と同様です。)給与以外の所得がない方は「0」を記入します。

上記の合計額及び配偶者の生年月日を基に「判定」欄該当箇所へチェックを付け、対応する記号(①②③④)を「区分Ⅱ」欄に記載します。

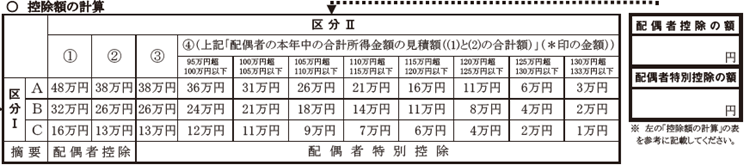

【控除額の計算表】

基礎控除申告書にて記載した「区分Ⅰ(ABC)」と配偶者控除等申告書で記載した「区分Ⅱ(①②③④)」を使用して、控除額の計算表に当てはめていきます。

縦列が「区分Ⅰ」横列が「区分Ⅱ」となっており、それぞれが交わる欄に記載された金額が控除額となります。

控除額の計算表の下部には「摘要」欄があり、「配偶者控除」「配偶者特別控除」のどちらに該当するのかを確認することができますのでご参照頂き、控除金額を記載下さい。

【配偶者控除と配偶者特別控除の違い】

配偶者控除の対象外である配偶者は、一定の条件を満たせば配偶者特別控除を受けることができます。両者の基本的な違いは配偶者の合計所得金額ですが、 その他も含めてここで紹介しておきます。

1. 要件の違い

・配偶者控除:年間の合計所得金額が48万円以下(ただし、所得が給与のみの場合は給与収入103万円以下)

・配偶者特別控除:年間の合計所得金額が48万円超、133万円以下(ただし、所得が給与のみの場合は給与収入201万6千円未満)

2.「一般の控除対象配偶者」「老人控除対象配偶者」の違い

・配偶者控除:違いあり(老人控除対象配偶者であるか否かによって控除額が変わる)

・配偶者特別控除:違いなし(老人控除対象配偶者であるか否かで控除額は変わらない)

3.控除額の違い

・配偶者控除額:納税者本人の年間合計所得金額に応じて決まる

・配偶者特別控除額:納税者本人の年間合計所得金額に加えて、配偶者の年間合計所属金額に応じて決まる

・所得金額調整控除

こちらは令和2年分から新しくできた制度です。

所得税を控除する制度の1つで、一定の給与所得者に対し、総所得金額の計算時に一定の金額を控除するというものです。

【適用対象者】

収入面と要件の2つを満たした方が対象者となります。

該当しない方は適用対象外となる為、この欄の記載は不要です。

1.収入面

給与等の収入金額が850万円を超える居住者

2.要件(いずれかに該当)

①本人が特別障害者に該当

②同一生計配偶者が特別障害者に該当

③扶養親族が特別障害者に該当

④年齢23歳未満の扶養親族がいる

2つ以上の要件に該当する場合は、いずれか1つにチェックします。

チェックした項目に応じて、当該者の情報を記入します。

(注:「同一生計配偶者」とは、ご本人と生計を一にする配偶者(個人事業主と生計を一にしている配偶者で家族従業員である方を除きます。)で、本年中の合計所得金額の見積額が48万円以下(給与所得だけの場合は、給与の収入金額が103万円以下)の人をいいます。

【☆扶養親族等】

上記要件で②③④のいずれか(☆に該当)をチェックした場合に、当該者の情報を記入します。

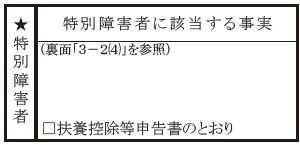

【★特別障害者】

上記要件で①②③のいずれか(★に該当)をチェックした場合に、障害の状態または手帳の種類と交付年月日、障害の等級など、特別障害者に該当する内容を記載します。

ただし、当該者が「扶養控除等申告書」に記載している特別障害者と同一である場合は、「扶養控除等申告書の通り」にチェックをつけることで省略することができます。

【控除額の計算方法】

所得金額調整控除の控除額は以下のとおり計算し、「給与所得の金額」から控除されます。

(給与収入金額※-850万円)×10%(最大15万円)

※給与収入金額が1,000万円を超える場合には、1,000万円

またこの控除は扶養控除とは異なり、同一生計内のいずれか一方のみの所得者に適用するといった制限はありません。

例えば、夫婦ともに給与等の収入金額が850万円を超えており、夫婦の間に年齢23歳未満の扶養親族である子が1人いるような場合には、その夫婦両方がこの控除の適用を受けることができます。

3. まとめ

いかがでしたでしょうか。

「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」について説明していきました。

今年の年末調整は、昨年と比較して大きな変更点はございませんが、「基・配・所」申告書は3つの申告が1つとなっており、毎年記入方法に悩まれている方も多いのではないでしょうか。

今一度、控除内容・記載方法をご確認頂き、正しく申告を行うようにしましょう。

また、記入方法に悩まれたり、記入間違いが生じる問題を軽減する方法として、

クラウドシステムの導入やペーパーレス化を推進する流れが加速しております。

HR Tech記事にてクラウドシステム比較のご紹介も行っておりますので、紙で年末調整を行っている企業様、これから導入をお考えの企業様は是非以下の記事もご参考にしてください。

【比較】年末調整クラウドシステムおすすめ4選

HALZ人事メディア

最新記事 by HALZ人事メディア (全て見る)

公開日: