【年末調整】平成30年、所得税の配偶者控除が改正 ~本人と配偶者の所得要件が設置、控除額が段階化~

秋も深まる10月。やっと秋雨の時期が過ぎ年末の気配を感じる頃でしょうか。会社様では年末調整の準備を進めているかと思いますが、平成30年の年末調整から所得税の改正があります。年末調整の準備をしている御担当者に向けて、所得税の改正内容と実務でのポイントをご紹介します。

目次

所得税の「配偶者控除」と「配偶者特別控除」が改正

改正があった箇所は、配偶者控除と配偶者特別控除の2点です。おおまかに改正の内容をご説明しますと、

- 配偶者控除:本人所得の要件が新たに設けられ、控除額が段階化

- 配偶者特別控除:本人所得と配偶者所得の要件が追加され、控除額の範囲が拡大、段階化

となります。まずはこちらを念頭においていただければと思います。

年末調整業務への影響 ~申告書が1枚増えます~

実際に年末調整の業務にどのような影響があるかといいますと、次のように年末調整で社員から提出を受ける申告書が1枚、増えることになります。

| 平成29年まで(1枚) | 平成30年から(合計で2枚) |

| 保険料控除申告書

兼 配偶者特別控除申告書 |

保険料控除申告書 |

| 配偶者控除等申告書 |

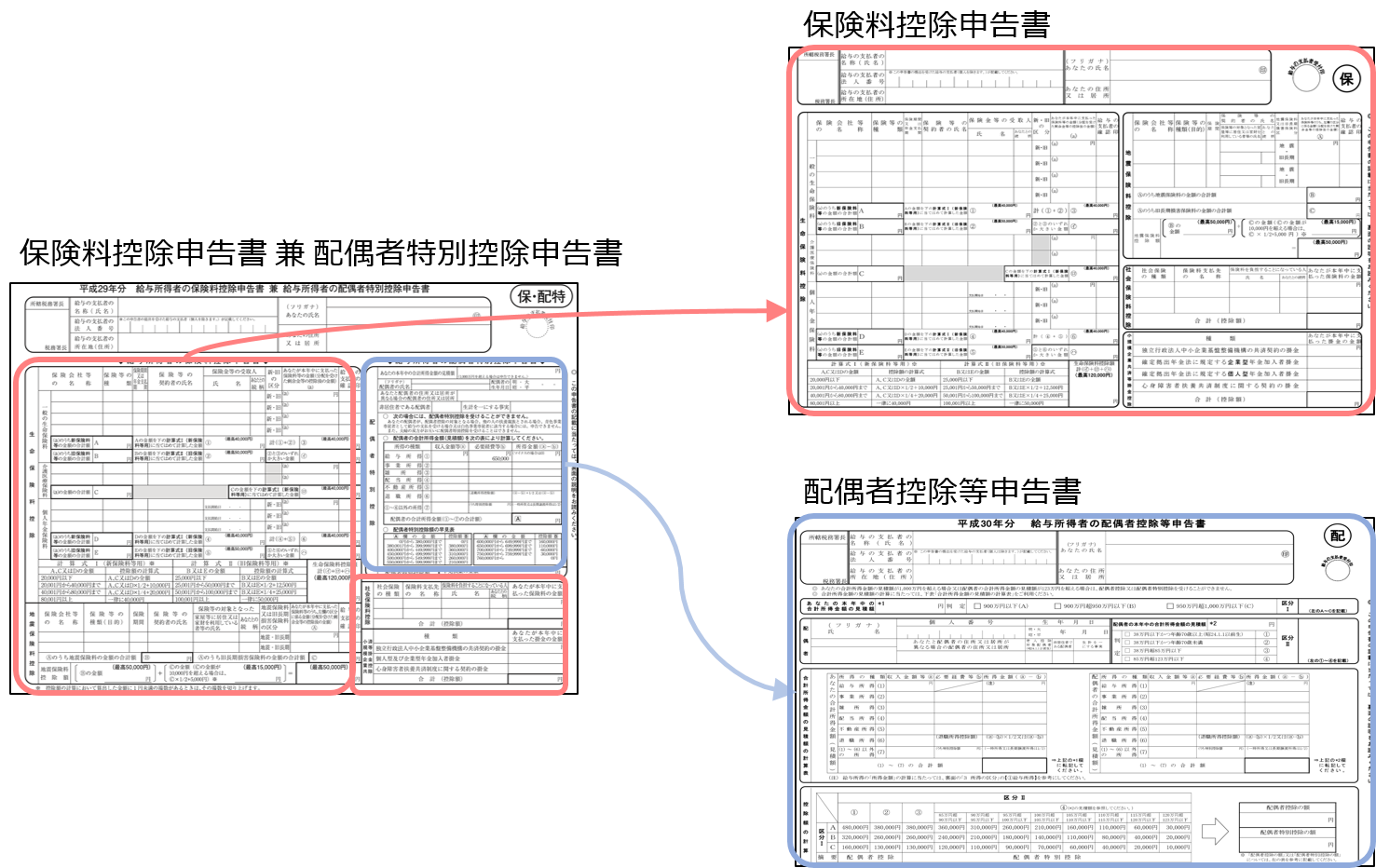

平成29年まで、保険料控除を受けるための申告書と配偶者控除の特別控除を受けるための申告書は「保険料控除申告書 兼 配偶者特別控除申告書」として1枚の用紙となっていました。

しかし、配偶者控除が平成30年より改正となったことで、配偶者控除を受けるために本人が申告する情報が増てしまい、平成29年までの「保険料控除申告書兼配偶者特別控除申告書」に収まらなくなってしまったため、配偶者控除等を受けるための申告書類が1枚、増えることとなりました。

イメージとしては、「保険料控除申告書 兼 配偶者特別控除申告書」が次のように分離することで申告書が1枚、増えることとなりました。

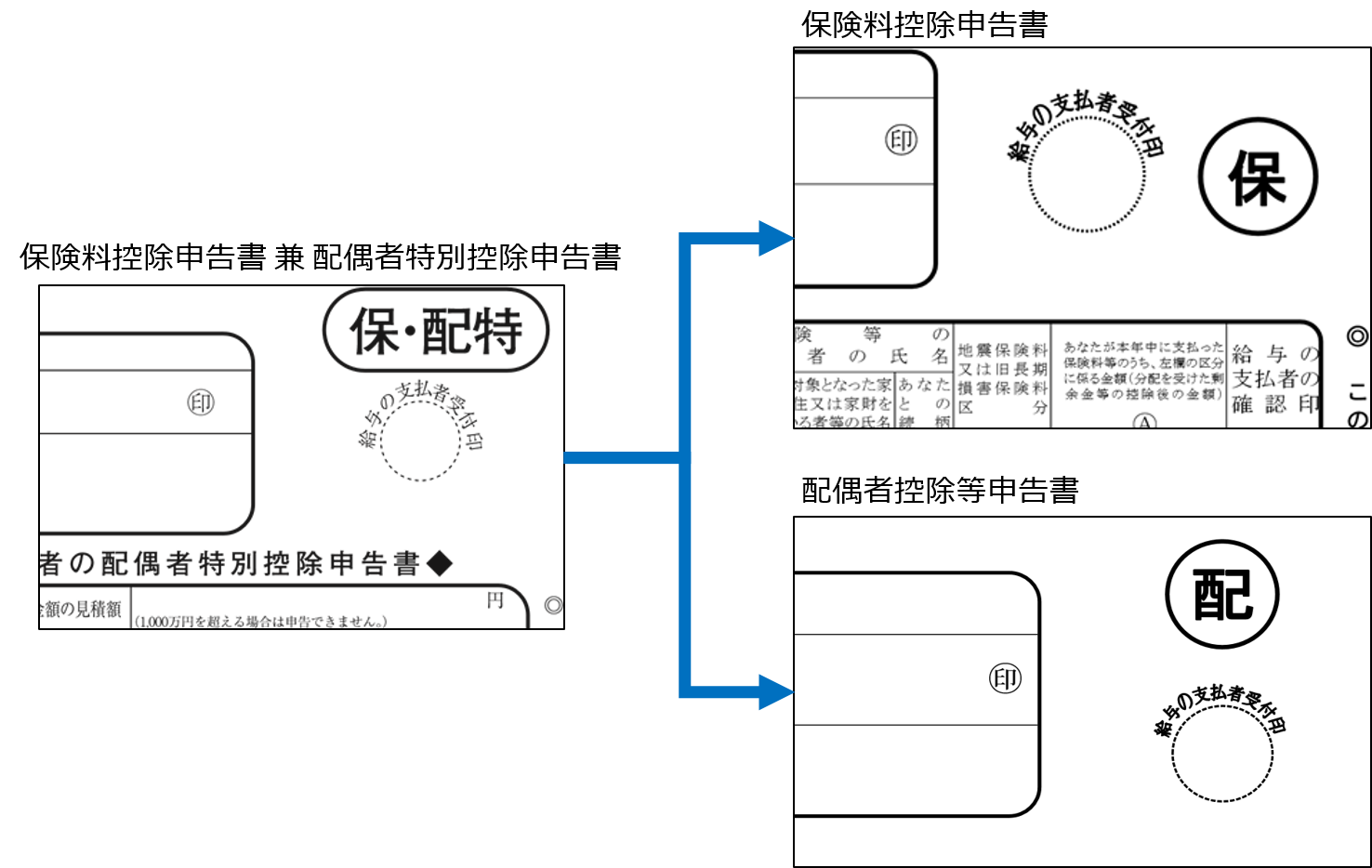

また、平成30年からの申告書をよく見てみますと、次のように左上のアイコンが変化していることがわかります。

ここまで、配偶者控除の改正に伴って、実際の申告書にどのような影響があるかをお話させていただきました。申告書が新しく増えることとなりますので、社内に年末調整を案内する際には、この点を社員様にどのように説明し、どのように書いてもらうかが検討のポイントとなるかと思います。

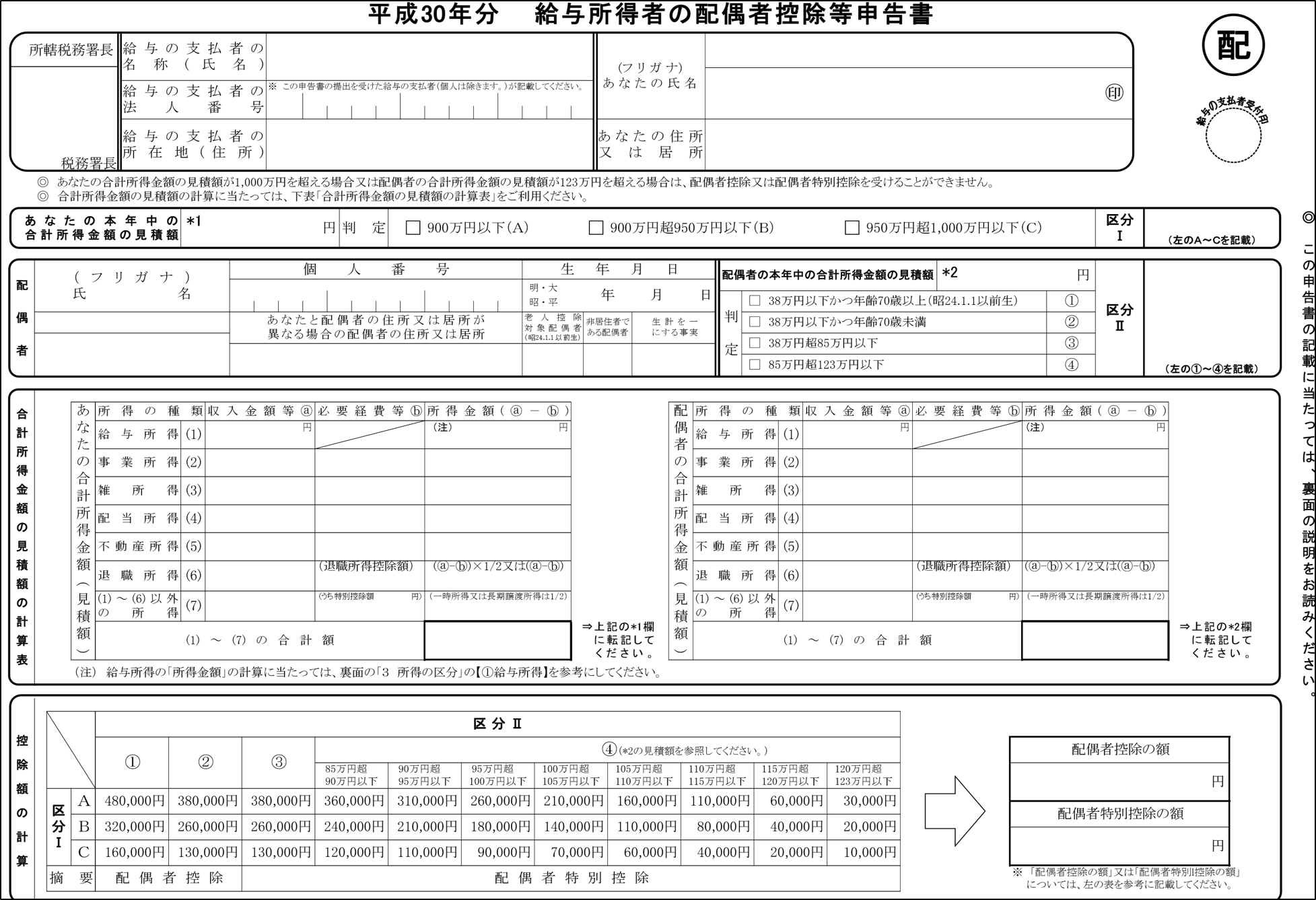

実際の配偶者申告書はこちらです。

ダウンロードはこちらです。

続きまして、配偶者控除と配偶者特別控除の改正内容を具体的にお話いたします。

配偶者控除の改正内容 ~控除額が段階化します~

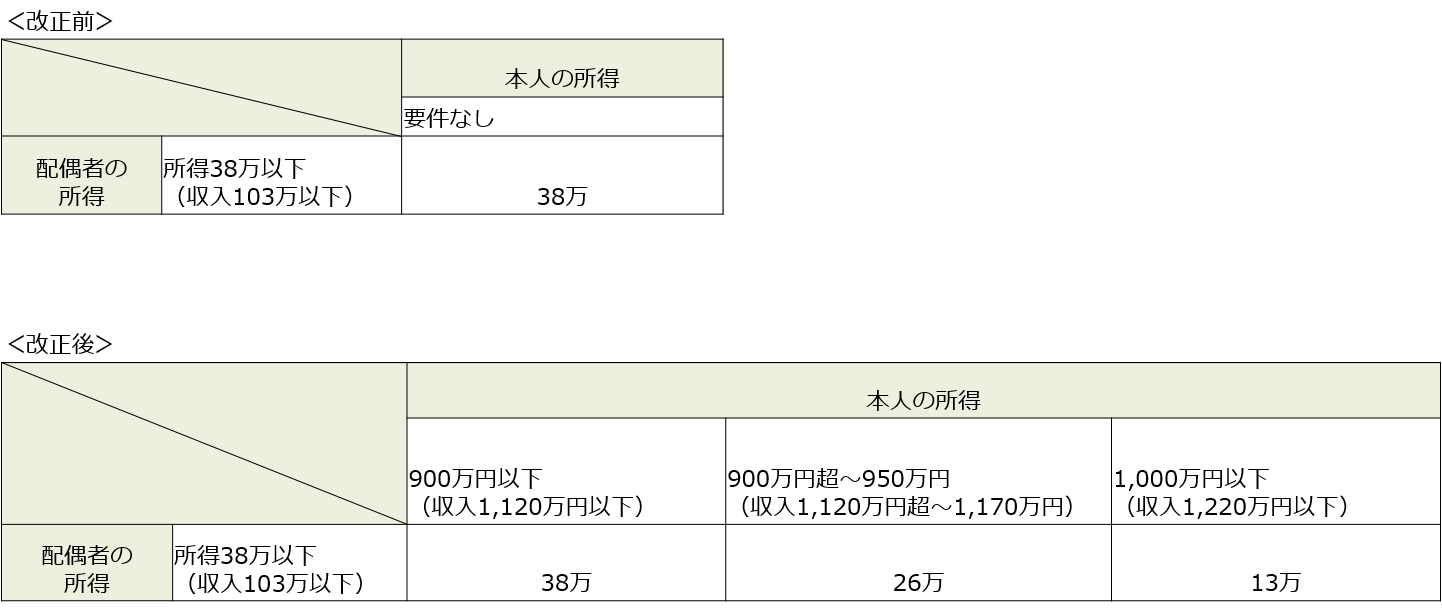

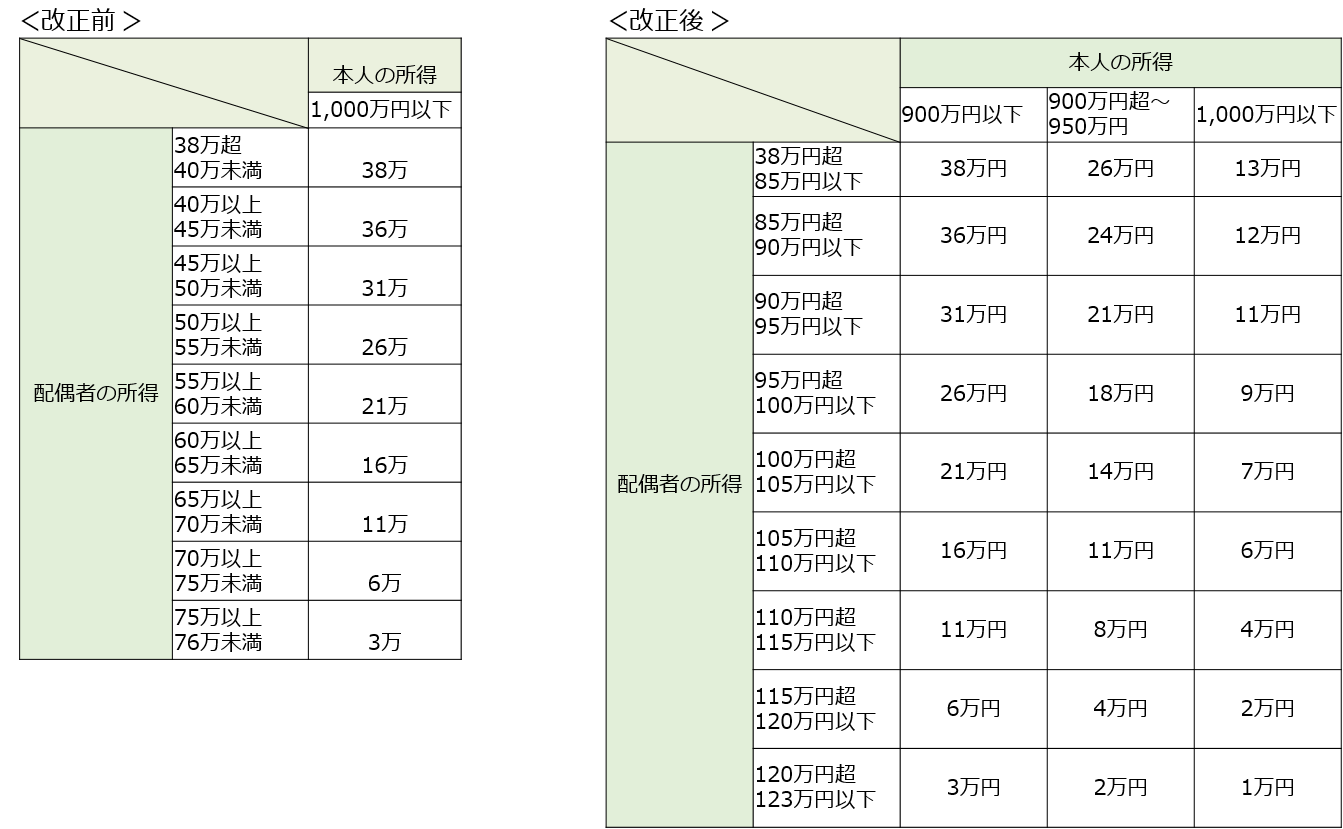

配偶者控除の改正内容は「給与所得を受けている本人の所得要件が新たに設けられた」ことで「控除額が本人所得に応じて段階化した」と言えます。次の表は、改正前と改正後の変化を表した表です。

表の見方としては、縦軸が配偶者の所得、横軸が本人の所得となっています。

改正前の配偶者控除の要件としては、本人所得の要件はなく、配偶者の所得38万(収入換算で103万以下)のみとなっていましたが、改正後は本人の所得要件として3段階が設けられることとなり、その段階に応じた控除額となりました。なお、配偶者の所得要件は改正前と改正後で変更はありません。

実際の申告書は、社員様本人が3段階の控除額のうちどの控除額となるか判定するためにフローチャート的な作りとなっています。

ただ、初めてこの申告書を見た段階では、どのような順番で記載すればいいのかなかなか理解しづらいと思います。

今年以降、何年か年末調整を迎える中で徐々に申告書に慣れていくものと思いますが、今年に関しては全員が初めての記載となりますので、記載の対象となる者がそもそもどういった者となるのか、提出してもらう際には記載例など案内文書はどのようなものとするのか、提出を受けた後の申告書チェックではどのようなポイントに絞ってチェックを行えばよいのかなどが論点になるかと思います。

配偶者特別控除の改正内容 ~控除を受ける範囲が拡大、段階化します~

配偶者特別控除の改正内容は、「本人所得と配偶者所得の要件が追加された」ことで「控除額の範囲が拡大、段階化した」と言えます。次の表は、改正前と改正後の変化を表した表です。

表の見方としては、先ほどと同じように縦軸が配偶者の所得、横軸が本人の所得となっています。

改正前の配偶者特別控除の要件は、①本人所得が1000万円以下 ②配偶者の所得が38万円超~76万円未満(収入換算で103万円超~140万円未満)となっていましたが、改正後は ①本人所得は上限1000万円以下の3段階 ②配偶者の所得が38万円超~123万円以下(収入換算で103万円超~2,015,999円以下)となりました。

申告書に記載してもらうときの注意点

ここからは、申告書に記載してもらうときの注意点や実際の年末調整業務でのポイントをお話いたします。

申告書を記載する対象者について

配偶者控除等申告書を記載する対象者についてお話いたします。申告書の裏面を見ますと「この申告書は、年末調整において配偶者控除又は配偶者特別控除を受けようとする場合に、(中略)、提出してください」を記載がありますが、実際にはいくつかのパターンを検討することが出来るかと思います。

- 配偶者の有無に関わらず全員が提出

- 配偶者が有る者のみ提出

- 配偶者が有る、かつ、控除の対象となる者が提出

3パターンのうち、社員様が分かりやすいものとしては1となるかと思いますが、御担当者様でも年末調整の業務量を考えますと、受領する申告書の量が増えることにもなります。また、会社様によっては、若い独身者が多いですとか、共働きの配偶者の有る女性が多いですとか、そういったご状況もあるかと思いますので、その点も含めてどのような方に提出してもらうか御検討をいただけると良いかもしれません。

本人所得について

実際に社員様に申告書を書いてもらう際には、まずは先ほど同じように本人所得がポイントとなります。よくある間違いとして「所得」と「収入」の概念を混同して所得を記載する欄に金額を書いてしまうというケースがあるかと思いますが、配偶者控除等申告書を見てみますと、中段に本人所得を確認する枠が設けられています。所得の確認としては、給与所得以外にも雑所得、配当所得、不動産所得、退職所得、などの有無を確認する仕様になっていますので、社員様で所得の種類と定義を把握している必要がありますが、なかなかそういったことは稀だと思います。

そこで、年末調整のご案内の際には「年金は雑所得に区分される」「退職金は退職所得に区分される」など、収入の種類と所得の区分を補足することが良いかと思います。ご参考となる情報としては、配偶者控除等申告書の裏面の「3.所得の区分」に具体的に記載がありますのでご活用いただけるかと思います。昨年と給与額がほとんど変わらないということであれば、昨年の源泉徴収票をご本人様に確認してもらって、申告書に記載してもらうということも方法としてはあるかと思います。

また、実際に年末調整の計算を行う際には、給与システムの年末調整に関する機能を使用することとなるかと思いますが、システムによって本人所得が自動で判定されるかどうかについて確認しておくと良いと思います。もし、申告書を社員様で書いた時点では所得要件を満たす見込みでも、年末に支払われる賞与によって所得要件を超過してしまうなどが起こった場合、システムで本人所得を自動判定するようになっていれば年末調整の控除額が正しく計算されるかと思います。

一方、システムで本人所得を自動判定できない仕様の場合、年末調整の計算の際に、配偶者控除が正しく反映されているか手作業によるチェックを行うことが必要となるかもしれません。システムで本人所得が自動判定されない場合かつ、本人所得が最終的に要件を超過してしまった場合、年末調整を再計算し源泉徴収票を再発行するなど追加の処理が必要となります。所得要件を超過していることがわかった時期が、給与支払報告書の発送後であれば、住民税の業務でも追加作業が発生することとなりますので、システムで本人所得の判定がなされるかご確認いただくことが良いと思われます。

ただ、本人所得の要件を見てみると一番低い所得要件で900万円以下ですので、本当に本人所得の要件の確認が必要な対象者は役員や一部の業種の高収入者などに限られてくるとも言えます。

配偶者所得について

次にポイントとなるのは、配偶者の所得です。こちらも配偶者控除等申告書では中段に配偶者所得を確認する枠が設けられており、本人所得と同じように給与所得、それ以外の所得の有無を確認することとなります。どのような収入がどの所得に該当するのかという件については、やはりご案内を補足しておくことが良いかと思います。

また、配偶の所得は、申告書を記載する時点での見積もり額、最終的なその年の額は、社員本人様が一番、把握されている情報となりますので、可能であれば正確に記載頂く事が税法上では望ましいですが、なかなかそうはいかないのが実情だと思います。申告書の位置づけとしては、本人の自己申告が前提の考え方になっていますので、会社様として厳密にチェックしなければならないということはないですが、社員様にご案内する際に「収入で103万円超~2,015,999円以下であれば控除を受けられるので申告書を提出してください」などの目安をご案内することとなるかと思います。

そして、もし配偶者の収入額が、申告書を記載する時点での見積もり額では所得要件の範囲内であっても、最終的なその年の所得では所得要件を超過してしまう場合には、年末調整後に追加で徴収することとなります。所得要件を超過してしまったことがわかるタイミングとしては、配偶者のその年の収入が記載された給与支払報告書の処理が完了するのが6月ですので、住民税の改定がある6月以降になるかと思います。会社様では配偶者の所得は正確に把握することは難しいため、そこまで論点にはならないかと思いますが、追加で控除という処理が発生することもあるかもしれません。

終わりに

配偶者控除の改正にともなう年末調整の実務における影響とチェックポイントをお話させて頂きました。実際に申告書を社員様から受領してチェックを行ってみることでさらに注意点は増えるかもしれません。

弊社では、年末調整業務のみをご支援している会社様もございます。その際には、弊社で蓄積された申告書記載例や実例に基づく社員対応Q&Aなどを配信させて頂いておりまして、年末調整業務をミスなく安定的に進められるよう尽力しております。

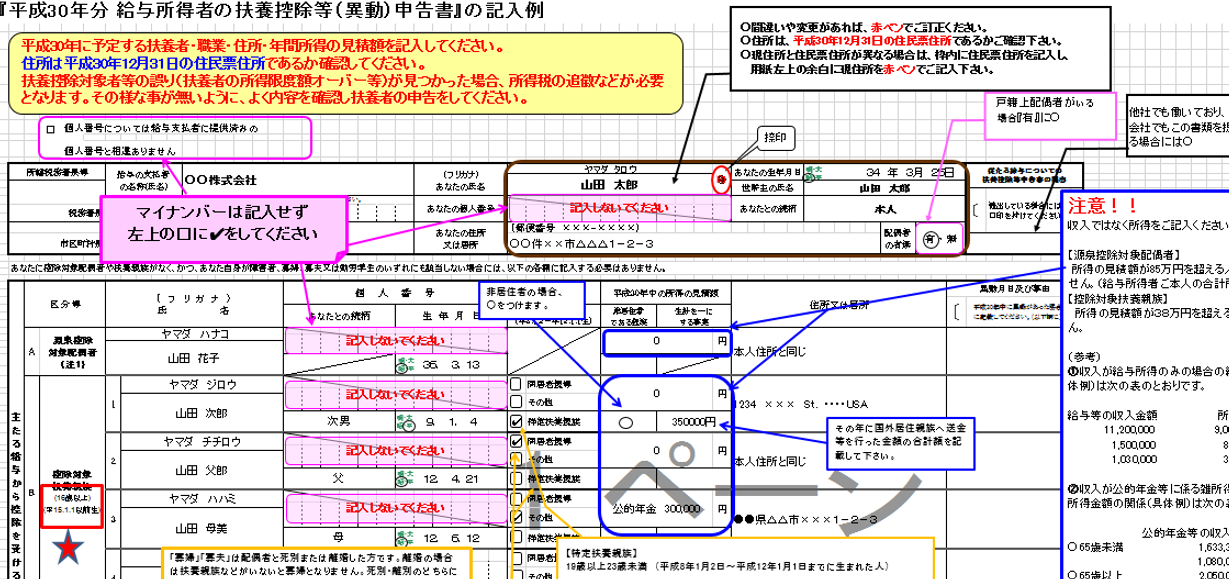

【記入例見本(一部)】

堀越 敬太

最新記事 by 堀越 敬太 (全て見る)

公開日: