年末調整だけじゃ年は越せない!法定調書の提出の準備をしよう!~源泉徴収票編~

いよいよ年末調整が本格化してくる企業も多くなってきました。年末調整が始まると年の終わりを実感し始める人も多いと思いますが、今回は年末調整の反映ともとれる『源泉徴収票の作成』にスポットを当ててみたいと思います。特に、平成28年度から様式変更となり用紙の大きさも以前の2倍に。初めて源泉聴取票を作成する人、経験はあるが記憶がおぼろげな方々と初心者でもわかる!源泉徴収票のポイントを学んでいきましょう。

目次

1 源泉徴収票とは

「法定調書」の一種です。先の年末調整では、その年の1月1日~12月31日までに支払われた月々の給与から源泉徴収される所得税を清算し、また個人で支払う生命保険料等の支払額に応じて控除を行うために、その年に本来納付すべき税額を算出し、本来納付すべき金額に対して仮払いの納付額が払い過ぎであれば過払い分を給与所得者へ還付し、仮払いの納付額に不足がある場合には追加で徴収を行う所得税の精算手続きを行っていることと思います(源泉徴収制度についてはhttps://media.o-sr.co.jp/skillup/skillup-13690/)。源泉徴収票とは言わばその結果票であります。給与支払い報告書と合わせた法定調書の作成と提出の事務が終わって初めて、これら一連の年末調整事務が終了することになるのです。

1.1 法的根拠

源泉徴収票の作成と交付は「しなければならない」ものとして知られていますが、その根拠とはどこにあるのでしょうか。その根拠について所得税法にこう書かれています。

226条1項 『居住者に対し国内において第二十八条第一項(給与所得)に規定する給与等(第百八十四条(源泉徴収を要しない給与等の支払者)の規定によりその所得税を徴収して納付することを要しないものとされる給与等を除く。以下この章において「給与等」という。)の支払をする者は、財務省令で定めるところにより、その年において支払の確定した給与等について、その給与等の支払を受ける者の各人別に源泉徴収票二通を作成し、その年の翌年一月三十一日まで(年の中途において退職した居住者については、その退職の日以後一月以内)に、一通を税務署長に提出し、他の一通を給与等の支払を受ける者に交付しなければならない。ただし、財務省令で定めるところにより当該税務署長の承認を受けた場合は、この限りでない。』

つまり、給与支払者は、その年のうちに支払の確定した給与等について、その給与受給者それぞれに源泉徴収票二通を作成し、その年の翌年一月三十一日までに、一通を税務署長に提出し、他の一通を給与受給者に交付しなければならない。

この条文には罰則規定も設けられており(同242条)、源泉聴取票の作成と提出がいかに厳しく定められているかがわかります。そしてこの制度には、課税は適正・公平でなければならないという大前提があります。支給者と受給者の立場の公平性を保つためにも企業側の努力が必要不可欠なんですね。

2 源泉徴収票の作成と提出

法定調書は未施行の物を含むと60種類あります。(H28.8月時点)このうち源泉徴収票のほか、一般の源泉徴収義務者に関係のある報酬、料金、契約金及び賞金の支払調書などの多くの物は翌年の1月末日までに提出することが定められています。

給与の支払者はこの期日までに源泉徴収票の1部を給与の支払いを受ける人に交付するとともに、税務署へ提出の必要のある人の分については源泉徴収票に「給与所得の源泉徴収票合計表」を添えて所轄の税務署に提出しなければなりません。つまり、源泉徴収票は給与の支払いを受ける人全員に提出しなければなりませんが、税務署への提出は必要のある人の分だけでいいのです。

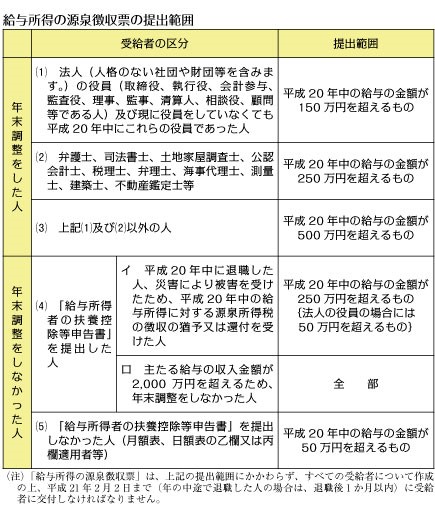

3 税務署へ提出する該当者の範囲

提出の該当者は大きく①「年末調整をしたもの」と②「年末調整をしなかったもの」に分けられます。(年末調書の対象者についてはこちらhttps://media.o-sr.co.jp/skillup/skillup-13690/をご参照ください。)

3.1「年末調整をしたもの」

1法人役員及び平成28年中に役員であった人・・・年内の給与等の支払金額が150万円を超える場合。

2弁護士、司法書士、土地家屋調査士、公認会計士、税理士、弁理士、海事代理士、建築士等・・・年内の給与等の支払金額が250万円を超える場合。

3上記1、2以外の人…年内の給与等の支払金額が500万円を超える場合。

3.2「年末調整をしなかったもの」

1「給与所得者の扶養控除等申告書」を提出した人

・年内に退職した人

・災害の被害を受けたために、年内の給与所得に対する源泉所得税及び復興特別所得税の猶予または還付を受けた人

⇒年内の給与等の支払金額が250万円を超える場合。ただし法人役員は50万円を超える場合。

・主たる給与等の金額が2000万円以上のため年末調整をしなかった人

⇒全員

2「給与所得者の扶養控除等申告書」を提出しなかった人・・・年内の給与等の支払金額が50万円を超える場合。

4 源泉徴収票の書き方

いよいよ源泉徴収票を作成します、、、とは言っても、近年では会計ソフトやe-Taxシステムの登場により年末調整の結果を入力するだけで(その手間を省くこともできますが)ボタン一つで発行することができます。しかし、その内容に不備があっては意味がありません。平成28年度新様式の項目に重点を置きつつ、項目ごとに注意点を見てみましょう。

4.1平成28年度新様式について

マイナンバー制度導入に併せて平成28年度分から新様式に変更になりました。

・個人番号欄

受給者交付用の源泉徴収票にはマイナンバーは記載しません。

・住宅借入金等特別控除の額の内訳

【住宅借入金等特別控除適用数】

年末調整の際に(特定増改築等)住宅借入金等特別控除の適用がある場合、該当する控除の適用数を記載します。

【住宅借入金等特別控除可能額】

(特定増改築等)住宅借入金等特別控除額が算出所得税額を超えるために年末調整で控除しきれない控除額がある場合に記載します。

【住宅借入金等特別控除区分(1回目、2回目)】

適用を受けている(特定増改築等)住宅借入金等特別控除の区分を記載します。

住…一般の住宅借入金等特別控除の場合(増改築を含みます)

認…認定住宅の新築等に係る住宅借入金等特別控除の場合

増…特定増改築等住宅借入金等特別控除の場合

震…東日本大震災によって居住のための家屋が居住できなくなった場合で、H23年~H31年6月30日までの間に新築や購入、増改築をした家屋に係る住宅借入金等について、震災特例法13条の2第1項「住宅の再取得等に係る住宅借入金等特別控除」の適用を選択した場合。

また、住宅の取得や増改築が特定取得に該当する場合には「(特)」を記載します。

【住宅借入金等年末残高(1回目、2回目)】

年末調整の際に2以上の(特定増改築等)住宅借入金等特別控除の適用がある場合、または適用を受けている住宅の取得等が特定増改築等に該当する場合、その住宅の取得等ごとに「住宅借入金等年末残高」を記載します。

・控除対象配偶者欄及び控除対象扶養親族欄

配偶者控除の対象となる配偶者、及び扶養控除の対象となる扶養親族の氏名、フリガナ(わかる場合)、マイナンバーを記載します。

※受給者交付用の源泉徴収票にはマイナンバーは記載しません。

※配偶者特別控除の対象となる配偶者については、当該欄に記載しません。

・支払者の個人番号又は法人番号欄

給与等の支払者の住所(居所)又は所在地、氏名又は名称、電話番号及びマイナンバー又は法人番号を記載します。

※受給者交付用の源泉徴収票にはマイナンバーは記載しません。

※マイナンバー記載の際は左端を空白にし右詰めで記載します。

・16歳未満の扶養親族

扶養親族のうち、16歳未満の扶養親族の人数を記載します。

16歳未満の扶養親族はH13年1月2日以降に生まれた人にあたります。

16歳未満の扶養親族は扶養控除の適用はありません。

4.2 その他注意すべき事項について

・「支払いを受ける者」

【住所又は居所】

受給者の次年度1月1日(中途退職者は退職時)現在の住所又は居所を記載します。

※住所・・・納税地、または生活の本拠地となる場所。

※居所…現在の生活地。住所程密接な繋がりはなく一時的な居住となる場所。

【氏名】

必ずフリガナをふります。受給者が法人の役員である場合にはその役職を、役員でない場合にはその職務の名称を記載します。

・「支払金額」

H28年中に支払いの確定した給与等の総額を記載します。このとき、源泉徴収票の作成日現在で未払いの者がある時はその未払い額を内書き(別個に記載)します。

・「源泉徴収税額」

【年末調整した場合】

年末調整した後の源泉所得税及び復興特別所得税の合計額を記載します。

【年末調整しない場合】

H28年中に源泉徴収すべき所得税及び復興特別所得税の合計額を記載します。

・「非居住者である親族の数」

配偶者(配偶者、または配偶者特別控除の対象となる)及び扶養親族のうち、非居住者(国内に住所を持たず、または現在まで引き続いて1年以上居所をもたない個人)がいる場合、及び16歳未満の扶養親族のうちに国内に住所を有しない者がいる場合にはその人数を記載します。

・「適用」

1控除対象扶養親族、または16歳未満の扶養親族が5人以上いる場合は、5人目以降の氏名を記載します。このとき、氏名の前にはカッコ書きの数字を記載し(備考)欄に記載するマイナンバーとの対応関係がわかるようにします。

2配偶者特別控除の対象となる配偶者について、氏名の前にカッコ書きで数字を記載し、非居住者であるときは氏名の後ろに「(非居住者)」と記載します。

3年末調整の際に3以上の(特定増改築等)住宅借入金等特別控除の適用があるときには3回目以降の住宅の取得等について「居住開始年月日」、「住宅借入金等特別控除区分」、「住宅借入金等年末残高」を記載します。

4年の途中で就職した方について、その就職前に他の支払者が支払った給与等を通算して年末調整を行った場合には、

◆前職が支払った給与等の金額、徴収した所得税、給与等から控除した社会保険料の金額

◆前職の住所もしくは居所または所在地、氏名または名称

◆前職を退職した年月日を記載します。

・「備考」

控除対象扶養親族が5人以上いる場合には、5人目以降の控除対象扶養親族のマイナンバーを記載します。このときマイナンバーの前に「適用」欄で指名の前に記載したカッコ書きの数字を記載し、該当者の氏名との対応関係が明らかになるように記載します。

※受給者交付用の源泉徴収票にはマイナンバーは記載しません。

・中途就・退職

年の途中で就職や退職(死亡退職を含む)した方については「中途就・退職」の該当欄に○をつけ、その年月日を記載します。

まとめ

源泉徴収票の作成は手書き、手打ちでも問題はありませんが多くの場合会計ソフトによる自動入力かと思います。28年度新様式に代わり記載項目も増えこのような作成方法は今後も増えていくでしょう。しかし、マイナンバーを筆頭にその情報の取り扱いは不備のないようより慎重にならなくてはなりません。私も業務で前職源泉徴収票のチェックを行いましたが、不備は決して少なくありません。作成には細心の注意を心掛けましょう。

吉田はづき

最新記事 by 吉田はづき (全て見る)

公開日: