扶養に入るための条件とは?そのときに必要な手続きとは?

扶養という言葉はよく耳にされるかと思います。扶養家族、被扶養者など、関連する言葉も人事の仕事をする中ではよく聞こえてくるものではないかと思います。

しかし、

「扶養にはどのような条件で入れるの?」

「被扶養者がいる場合は、会社ではどのような手続きが必要?」

「特別な注意点は?」

このような疑問に全て答えられるかというと、それも難しいですよね。

これから、一連の疑問について整理していきたいと思います。

まず、扶養は二つの分野に分けることができます。一つは税法上の扶養家族、もう一つは健康保険法の扶養家族です。それぞれについて見ていきます。

1税法上の扶養

源泉所得税、住民税など、税法上では控除対象扶養親族となる人がいる場合には、一定の金額の所得控除が受けられます。

なお、一番勘違いしやすいのは「配偶者は扶養家族対象に含まれる」という考え方です。

基本的に所得税法では配偶者控除と扶養控除はそれぞれ別々のものと考えられています。

扶養家族

ここでの扶養家族に配偶者は含まず、扶養控除の種類が異なるということに十分注意してください。

所得税法上に規定する扶養家族は、その年の12月31日時点で以下の4つの要件に全て当てはまる人が該当します。

①配偶者以外の親族(6親等内の血族及び3親等内の姻族)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

②納税者と生計を一にしていること。

③年間の合計所得金額が48万円以下(令和1年分以前は38万円以下)であること。

(給与のみの場合は給与収入が103万円以下)

④青色申告者の事業専従者として、その年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

②の「生計を一にしている」に関して、注意すべきなのは必ずしも同居を条件としているわけではないということです。

例えば、大学生の子供が一人暮らしをしている場合は常に生活費や学資金の送金が行われていることを条件に扶養親族として認められます。

親族の範囲は6親等内の血族及び3親等内の姻族と幅広く認められる制度となっています。

これらの扶養親族に該当する場合には所得税法上の特典を受けることができます。

所得税法上の扶養控除では、一般の控除対象扶養親族でも38万円の所得控除を受けることができます。しかし、年間の所得金額が48万円(給与収入103万円)を超えると扶養親族と認められませんので注意が必要です。

また、住民税の計算上も扶養家族の特典を受けることが可能です。

扶養対象配偶者

続いて所得税法上で規定される扶養対象配偶者について整理します。

その年の12月31日時点で以下の4つの要件に全て当てはまる人が該当します。

(1) 民法の規定による配偶者であること(内縁関係の人は該当しません。)

(2) 納税者と生計を一にしていること。

(3) 年間の合計所得金額が48万円以下(令和1年分以前は38万円以下)であること。(給与のみの場合は給与収入が103万円以下)

(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていない、又は白色申告者の事業専従者でないこと。

こちらも、同居が必須条件とはなりません。単身赴任等様々な理由で別居している場合もありますが、その際も生活費の送金等で扶養の事実を証明できる場合に扶養対象配偶者となります。

また、配偶者控除の対象となる配偶者とは、民法の規定により効力が生じた婚姻に基づく配偶者をいいます。

そのため、事実婚関係の配偶者(いわゆる内縁の妻など)については、民法の規定による配偶者ではないために配偶者控除の対象とはなりません。

加えて平成30年1月1日からの改正により、控除を受ける納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられなくなったので注意が必要です。

2健康保険

健康保険では、被保険者に対する保険給付以外に、被扶養者に対する保険給付が行われています。そのため、被扶養者の範囲を下記のように定めています。

①生計維持関係があれば同一世帯になくてもよい者(直系尊属、配偶者、子、孫、兄弟姉妹)

②生計維持関係のほかに同一世帯に属していることが必要とされる者(被保険者の3親等内の親族、事実上婚姻関係にある配偶者の父母及び子、事実上婚姻関係にある配偶者が死亡した後の父母及び子)

※生計維持関係とは

認定対象者が被保険者と同一の世帯であるとき、認定対象者の年収が130万円未満、かつ、原則として被保険者の年収の2分の1未満である場合に「生計維持関係にある」といいます。また認定対象者が同一世帯に属していないとき、認定対象者の年収が130万円未満であり、かつ被保険者からの援助(仕送り)による収入額より少ない場合に「生計維持関係にある」と判定されます。

健康保険の場合、被保険者と住居及び家計を共同にすることが重要視され、同一戸籍内にあるか否かを必ずしも問いません。また、被保険者が世帯主である必要もありません。

夫婦それぞれが社会保険に加入しており、子どもを共同扶養している場合は、原則としてその子どもは年収の多い方の被扶養者となります。夫婦双方の年間収入が同程度である場合には、届出により主として生計を維持する者の被扶養者とします。

扶養家族となる場合は、会社が扶養異動届を健保組合に提出して、健康保険に入ることが可能です。

届出の際には別途添付書類が必要となります。被保険者、扶養認定を受ける方の収入や関係性によって、必要な書類が変わりますので注意が必要です。

まず被保険者と扶養認定を受ける方との続柄確認のための書類として、以下の書類が必要になります。

- 被保険者の戸籍謄(抄)本(被保険者との続柄がわかるもの)

- 被保険者の住民票(被保険者が世帯主で、被扶養者と同一世帯である場合に限る)

被保険者が世帯主でない場合は戸籍謄本と住民票の両方が必要となります。

ただし、被保険者と扶養認定を受ける方のマイナンバーが記載され、上記書類によって事業主が続柄を確認し、扶養異動届の「続柄確認済み」欄にチェックをした場合、添付書類は不要となります。

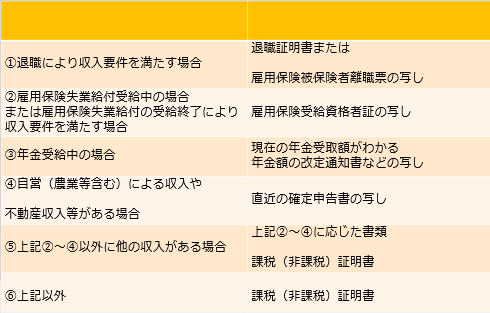

次に収入要件確認のための書類は、受けている収入の種類によって下記書類が必要となります。

上記添付書類は、所得税法の規定による控除対象配偶者または扶養親族となっている者については、事業主が確認した場合不要となります。

一方で、令和2年度税制改正により、被保険者の合計所得が1,000万円(給与所得のみの場合は、給与等の収入金額が1,195万円)を超える場合、所得税法上の控除対象配偶者に該当しないこととなったため、事業主の確認をもって収入確認のための証明書類の添付を省略することができなくなりました。配偶者を健康保険の扶養に入れる場合、所得税法上の扶養対象配偶者の要件も確認しておきましょう。

また、被保険者と扶養認定を受ける方が別居している場合、仕送りの事実と仕送り額が確認できる預金通帳等のコピーまたは現金書留の控えのコピーが必要となります。ただし、16歳未満の方と16歳以上の学生はこれらの添付書類は不要となります。

また、配偶者が健康保険の扶養に入った場合、年金についても国民年金第3号被保険者となる手続きをすることが可能です。

第3号被保険者である期間は保険料を納付する必要がなく、保険料納付済期間として将来の年金額の計算の際に反映されます。

まとめ

一口に扶養といっても、所得税法上、健康保険法上で取り扱いが異なることがお分かりになりましたでしょうか?

配偶者にパート等での収入がある場合、所得税の扶養には入ったが、健康保険の扶養には入れなかったというケースも稀にあります。

また、健康保険組合によっては扶養に入るための条件が厳しかったり、必要な書類にも違いがあったりします。さらに詳しい内容については、御社で加入されている健康保険組合に確認されることをお勧めいたします。

新入社員の扶養家族の情報をよく確認して、手続きをしていきましょう。

※本記事は過去の同一内容記事を一部加筆・修正して投稿しております。

過去分記事は下記リンクをご参照ください。

https://media.o-sr.co.jp/news/news-16672/

HALZ人事メディア

最新記事 by HALZ人事メディア (全て見る)

公開日: