助成金の知識…本当に合っていますか?【解説編】

前回の記事では、除籍金の基礎知識の確認として

ミニクイズと回答を記載いたしました。

今回はさらに詳しく見ていきます。

Q1.助成金申請の際、過去「1年以内」に会社都合による退職、

または退職勧奨があってはいけない

→×

正確には、 過去「半年以内」に会社都合退職・退職勧奨があってはいけない となります。

厚生労働省の管轄する助成金の主旨は、

失業の防止、雇用状態の是正、雇用機会の増大、雇用の安定 等になります。

雇用者を解雇する傾向のある会社に受給適用すると、

助成事業の目的から逸れる、ということですね。

ここでもうひとつ問題、

こうした助成金の財源はどこから出ているでしょうか?

答えは…雇用保険料です。

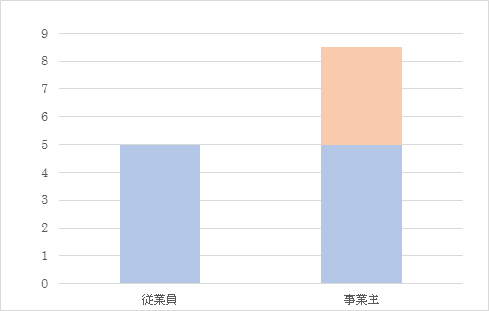

事業主の支払う雇用保険料は、従業員よりも

負担率が少し高くなっていますね。

従業員は5.5%、会社が8.5%です。

差の値である3.5%…これが助成金の財源とされています。

事業主であれば徴収されている雇用保険料から成り立っている助成金は

「もらえる・いただく」というよりも、「必要に応じて支給される」べき手当、

という性質と理解する方がしっくりくるかもしれません。

助成金は受給しなければもったいない! という気持ちになってきませんか?

SRメディアの「助成金」テーマ記事では、種々の助成金・補助金その他を

ご紹介する記事を特集しております。

さっそく助成金を申請したい! 方は、

SRグループの助成金申請サービスをぜひご利用ください。

The following two tabs change content below.

mochida

(運用G所属)給与計算・社会保険手続業務を担当。人事労務のご担当者に伝わりやすい記事の作成を心掛けていきます。

最新記事 by mochida (全て見る)

公開日: